Prospection assurance guidée par les signaux d'achat : exploiter ses données clients

Comment décider qui appeler, et quand, à partir de ce qu'un assureur sait déjà de ses clients.

Un courtier en assurance santé collective avait deux fichiers : 1 800 contacts « marché ouvert » achetés à froid, et 600 clients déjà équipés d’un contrat prévoyance. Il voulait faire appeler les 1 800. À l’arrivée, ce sont les 600 qui ont rempli les agendas, parce qu’un client dont le contrat arrive à échéance dans trois mois écoute, là où un inconnu raccroche. C’est tout le sujet d’une prospection assurance guidée par les signaux d’achat : votre meilleur fichier est rarement celui que vous achetez, c’est celui que vous avez déjà.

Cet article n’est pas un plaidoyer pour « collecter plus de données ». C’est l’inverse : partir de ce qu’un assureur ou un courtier observe au quotidien — une échéance, une réclamation, un changement de situation — et s’en servir pour décider quel contact appeler en premier. Cette prospection assurance exploitation données clients signaux achat n’a rien de magique ; elle demande surtout de regarder ses propres données autrement que comme un tableur figé.

et ils le disent !

Sommaire

Pourquoi un client connu vaut mieux qu'un prospect acheté

Comparons ce que chaque fichier contient vraiment. Un fichier acheté donne un nom, un numéro, parfois un code NAF. Un client du portefeuille donne une date d'échéance, un historique de paiement, un type de contrat et le souvenir d'une conversation. Sur les missions d'appels du secteur assurance suivies sur la plateforme, l'écart de réceptivité entre les deux est net : on parle à quelqu'un qui sait déjà à qui il a affaire.

L'idée n'est pas neuve, mais elle est mal appliquée. Beaucoup d'assureurs traitent leur base existante comme un acquis et dépensent leur énergie d'appel sur du froid. Or l'exploitation données clients signaux achat consiste exactement à inverser cette priorité : appeler d'abord ceux dont les données disent « c'est le moment », ensuite seulement le marché ouvert. Cela ne dispense pas d'acheter des contacts neufs quand on veut conquérir — mais ce n'est pas par là qu'on commence quand on cherche du rendement rapide.

Ce raisonnement vaut au-delà de l'assurance : c'est la logique même de la priorisation par scoring, qu'on retrouve dans toute prospection structurée. Pour approfondir prospection commerciale b2b scoring cibles prioriser, le principe est identique : on classe avant d'appeler, on n'appelle pas pour classer ensuite.

Quels signaux lire, et où ils se cachent vraiment

Un signal d'achat, en assurance, c'est un événement daté qui rapproche le client d'une décision. Le plus évident reste l'échéance de contrat : à trois mois du terme, un assuré compare, qu'il vous le dise ou non. Mais les meilleurs signaux sont souvent ceux qu'on ne regarde pas.

Les signaux explicites

Ce sont les plus faciles : fin d'engagement, demande de devis restée sans suite, résiliation annoncée chez un concurrent (loi Hamon, résiliation infra-annuelle). Ils sont datables au jour près et tiennent dans n'importe quel export.

Les signaux faibles, plus rentables

Un dirigeant qui embauche son premier salarié a besoin d'une mutuelle d'entreprise. Une entreprise qui agrandit sa flotte a un besoin flotte auto. Une réclamation traitée, même bien traitée, ouvre une conversation sur le contrat. Ces signaux ne vivent pas dans une colonne « à rappeler » : ils dorment dans les comptes rendus, les e-mails de gestion, les notes du chargé de clientèle. Une bonne prospection assurance exploitation données clients commence par aller les y chercher, pas par acheter une base de plus.

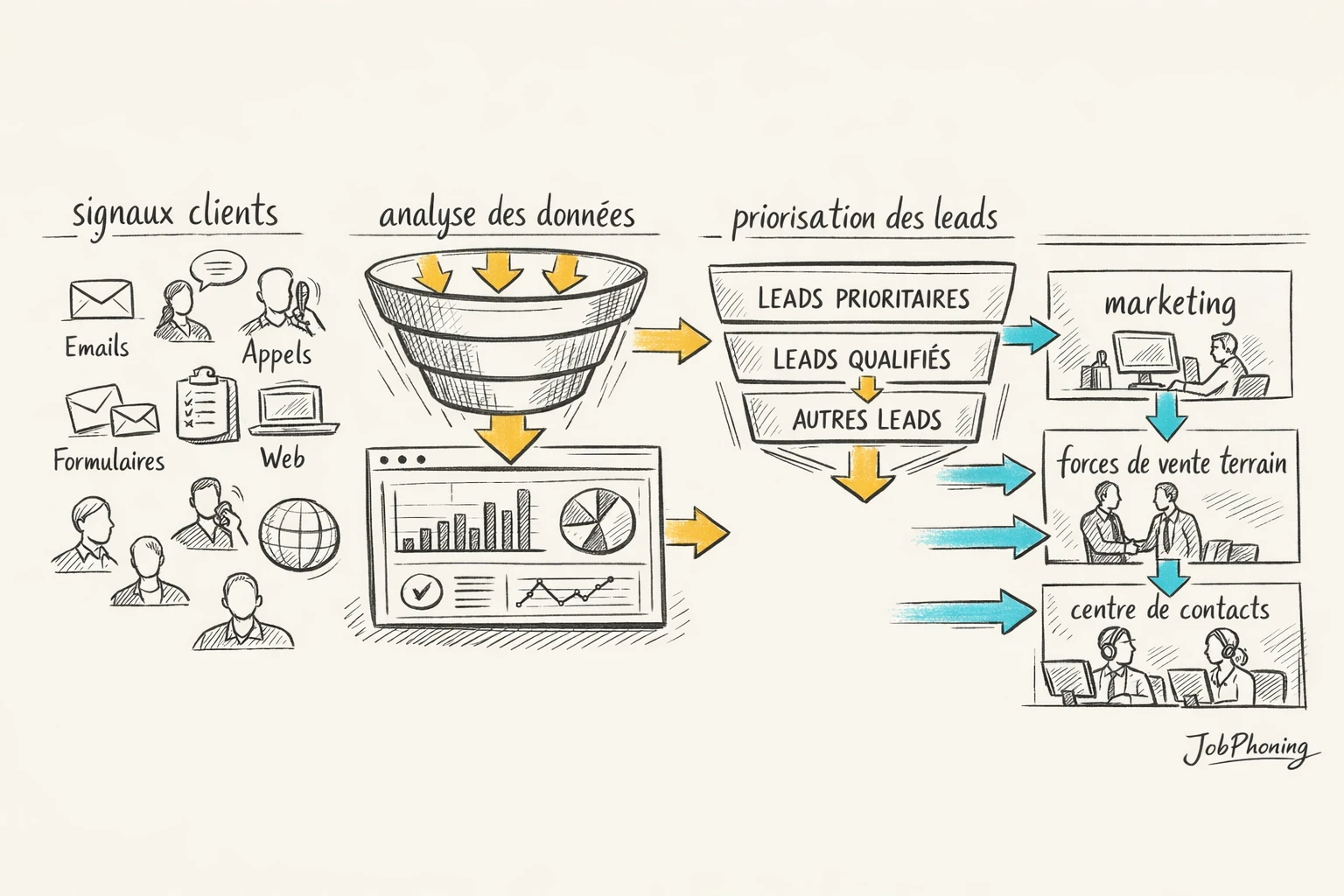

Transformer un signal en appel : la chaîne concrète

Un signal sans appel derrière ne sert à rien. La chaîne qui marche tient en quatre temps : repérer l'événement dans la donnée, le rapprocher du bon contact, fixer une fenêtre d'appel pendant que le signal est chaud, puis appeler avec un motif clair (« votre contrat arrive à échéance le 31 mars, c'est la raison de cet appel »). Ce motif fait toute la différence : il transforme un appel à froid en un appel attendu.

La difficulté n'est pas technique, elle est organisationnelle. Repérer 200 échéances dans un export, c'est trente minutes. Les appeler une par une, au bon moment, sans laisser refroidir la liste, c'est un métier à plein temps que peu d'équipes commerciales ont le temps d'assurer en plus de leur production. C'est typiquement là qu'un assureur a intérêt à confier votre prospection à un prestataire : la donnée reste la sienne, et une force d'appel disponible traite les signaux pendant qu'ils valent encore quelque chose.

Sur ce point, l'expérience d'appel collective compte. Les indépendants que la plateforme met en relation avec les donneurs d'ordres ont éprouvé ce travail de motif et de fenêtre sur plus de 30 millions d'appels avec échange effectif depuis 2014 (source : mesure interne JobPhoning, 29 mai 2026) ; ce volume ne prouve rien sur votre fichier à vous, mais il dit qu'appeler « au bon moment avec un motif » n'est pas une théorie, c'est une pratique rodée.

Données clients et conformité : exploiter sans déraper

Réutiliser ses données clients pour prospecter n'est pas un blanc-seing. Un assureur traite des données sensibles, et le cadre est exigeant. Deux principes simples évitent l'essentiel des ennuis. D'abord la finalité : une donnée collectée pour gérer un contrat peut servir à proposer un produit proche au même client, beaucoup plus difficilement à démarcher un tiers. Ensuite la base légale : prospecter son propre client sur un produit similaire relève souvent de l'intérêt légitime, démarcher un prospect froid suppose un consentement ou un fichier conforme.

Une règle pratique met les courtiers à l'abri : exploiter en priorité la relation existante (où le terrain juridique est le plus solide) et rester carré sur l'opposition — un client qui dit « ne me rappelez plus pour ça » sort de la liste, point. Pour les contacts achetés, c'est au fournisseur du fichier de garantir la conformité, et à vous de le vérifier avant le premier appel. Bien menée, cette prospection assurance exploitation données reste du côté propre de la ligne : on parle à des gens qui ont une raison légitime d'être appelés.

Acheter des contacts ou exploiter ses signaux : ce qui rapporte le plus

À budget d'appel serré, l'arbitrage penche d'un côté : un euro va plus loin sur l'exploitation des signaux internes que sur l'achat de contacts neufs. L'achat n'est pas mauvais pour autant — il reste indispensable pour conquérir un marché où l'on n'a pas encore de base — seulement le rendement immédiat se trouve presque toujours du côté de ce qui est déjà connu. Un contact acheté doit être découvert, qualifié, convaincu ; un client à l'échéance est déjà à mi-chemin.

Cela dit, les deux logiques se complètent. Quand vous achetez, achetez des contacts dont le profil colle à un signal probable (un secteur qui recrute, une zone qui se développe) plutôt qu'une liste générique. Et qualifiez-les comme vous qualifieriez un client : le scoring d'un contact acheté décide s'il mérite un appel ou une simple relance e-mail. C'est le même réflexe qui doit guider l'ce qu'il faut savoir sur que achat leads qualifies serve scoring : un lead n'a de valeur que rapporté à sa probabilité de convertir.

Une fois la priorisation posée, restent deux chantiers que cet article n'épuise pas : bâtir une vraie stratégie d'appel orientée résultats, et savoir mesurer ce qui marche. Pour le premier, mieux comprendre prospection assurance b2b reussir strategie orientee resultats donne le cadre ; pour le second, mieux comprendre prospection assurance indicateurs cles piloter campagnes détaille les repères à suivre campagne après campagne.

Questions fréquentes sur l'exploitation des signaux en assurance

Par quel fichier commencer quand on a un budget d'appel limité ?

Par ses propres clients porteurs d'un signal — échéances proches, demandes de devis sans suite, changements de situation. Le rendement y est plus rapide qu'un fichier froid acheté, parce que le contact a déjà une raison d'écouter.

Peut-on rappeler un ancien prospect qui n'avait pas souscrit ?

Oui, surtout six à douze mois après un devis non concrétisé : il n'avait pas refusé, il avait reporté. Vérifiez seulement qu'il ne s'est pas opposé à être recontacté, et appelez avec un motif daté plutôt qu'une relance générique.

Faut-il un outil spécial pour repérer ces signaux ?

Pas forcément. Un export propre avec les dates d'échéance et un suivi des changements de situation suffit pour démarrer. L'outil aide à industrialiser quand le volume grimpe, mais le facteur déterminant reste la discipline d'appel : traiter les signaux pendant qu'ils sont chauds.

Prêt à passer à l'action ?

Discutons de votre campagne : ciblage, prise de rendez-vous qualifiés et mesure des résultats, avec un interlocuteur dédié.