Fichier de prospection B2B qualifié

Des contacts professionnels ciblés sur mesure (zone, code NAF, effectif), vérifiés à la commande et livrés en Excel ou CSV. Achat minimum 20 € HT, livraison sous 72 h.

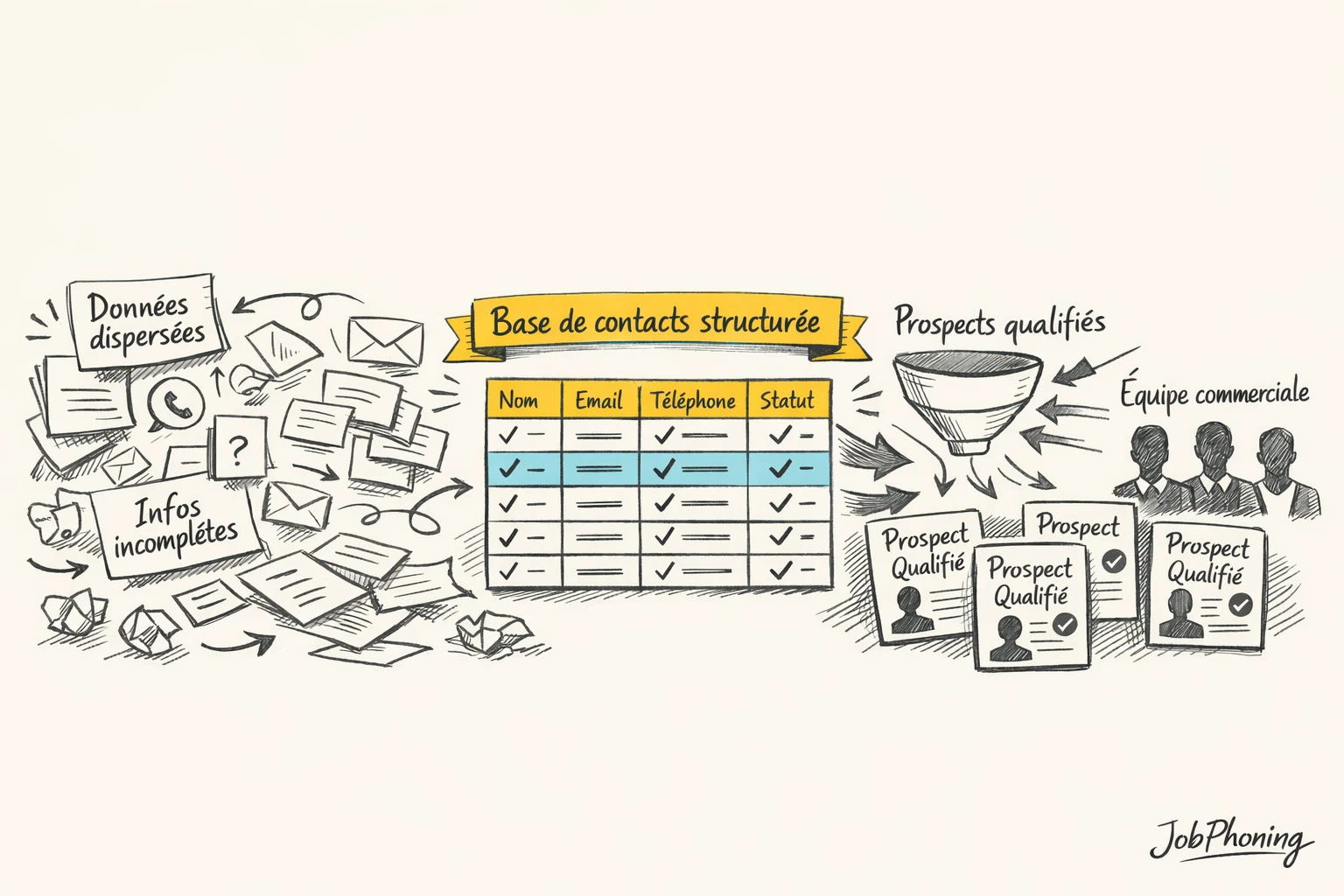

Une campagne d'appels ou d'e-mails se joue d'abord sur la liste qu'on compose. Un fichier de prospection mal ciblé fait perdre des heures sur de mauvais interlocuteurs et de faux numéros ; un fichier serré, requalifié au moment de la commande, met vos commerciaux face aux bons contacts dès le premier appel. C'est cette donnée-là que vous achetez ici : un fichier B2B construit sur vos critères, pas une liste générique revendue à tout le monde.

- Ciblé sur mesure — par zone géographique, code NAF, effectif ou chiffre d'affaires, jusqu'au prospect que vous voulez joindre.

- Vérifié à la commande — coordonnées contrôlées et mises à jour au moment de la livraison, pas un export figé d'il y a deux ans.

- Sans abonnement — payé au contact, dégressif selon le volume, dès 20 € HT, livré en Excel ou CSV sous 72 h.

et ils le disent !

Notre base de donnée en quelques chiffres

Pourquoi un fichier ciblé bat un gros fichier brut

Posez deux campagnes côte à côte. La première part d'une liste massive achetée au rabais : numéros morts, sociétés fermées, contacts hors cible. La seconde part d'un fichier de prospection resserré sur le bon code NAF, la bonne tranche d'effectif et la bonne région. À nombre d'appels égal, la seconde décroche plus, qualifie plus et fatigue moins l'équipe — parce qu'elle parle aux bonnes entreprises.

Le volume seul ne fait pas le rendement. Sur notre base, 15,48 M de fiches uniques sont recensées, mais seules 1,9 M environ portent un numéro réellement joignable (mesure JobPhoning, 29 mai 2026 ; source : reçu SQL V1-005). Acheter « le plus de lignes possible » revient donc souvent à payer du vide. Ce qui compte pour un acheteur, c'est le nombre de contacts utiles pour sa cible, bien plus que la taille brute du fichier.

Notre parti pris est donc le ciblage avant le volume. Depuis 2014, nous avons construit plus de 50 000 fichiers de prospection sur mesure (50 835 exactement, mesure JobPhoning, 29 mai 2026 ; source : reçu SQL V1-001), chacun filtré sur les critères du client plutôt que livré en bloc. Si vous voulez ensuite faire appeler ce fichier sans recruter, vous pouvez externaliser votre prospection commerciale auprès de téléopérateurs indépendants via la plateforme.

Ce que contient un fichier de prospection B2B

Un contact n'a de valeur que si vous pouvez l'atteindre. Chaque ligne d'un fichier B2B JobPhoning garantit un socle de champs vérifiés :

- Toujours présents — société, activité, adresse postale, code postal, ville, numéro de téléphone, code NAF.

- Selon les sources à la commande — site internet, nom du dirigeant, date de création, statut, mobile, SIRET, effectif.

Vous choisissez le canal selon votre campagne. Pour du démarchage par téléphone, le fichier téléphone B2B met l'accent sur les lignes valides et joignables. Pour une séquence écrite, le fichier email B2B privilégie les adresses professionnelles exploitables. Dans les deux cas, le périmètre se règle finement : zone géographique, secteur d'activité par code NAF, taille d'entreprise par effectif ou chiffre d'affaires, recherche par mots-clés.

Nos fichiers B2B s'appuient sur une base de données BtoB issue du Registre du Commerce et des Sociétés, recoupée avec des annuaires professionnels partenaires. Pour voir à quoi ressemble une liste prête à appeler, parcourez nos exemples definition d'un fichier de prospection qualifie.

La qualification de fichier, étape qui décide du rendement

Acheter une liste, c'est facile ; acheter une liste à jour, beaucoup moins. La qualification de fichier est l'étape qui sépare un export poussiéreux d'un outil de travail. Chez JobPhoning, le fichier n'est pas tiré d'un stock figé : il est requalifié au moment de la commande — vérification des coordonnées, mise à jour de l'identité de l'entreprise, contrôle de la joignabilité.

Cette exigence se traduit par un engagement concret. Si le taux d'erreur d'un fichier livré dépasse 10 %, nous remplaçons les contacts en cause ou émettons un avoir (CGU §15.2, sous réserve d'exploitation complète du fichier et de réclamation sous trois mois). C'est une obligation de moyens : nous garantissons la qualité de la donnée livrée, pas un taux de réponse — celui-là dépend de votre offre et de votre argumentaire.

Qualifier en amont, rester conforme

La qualification touche aussi à la conformité : une liste propre permet de tracer l'origine des données et de traiter les désinscriptions sans risque. Nous détaillons la méthode dans comment aborder qualification fichier conformite rgpd donnees b2b, et la sécurisation d'une campagne dans notre guide sur fichier prospection rgpd securiser campagnes. Un fichier bien structuré dès le départ s'exploite ensuite sans friction : voyez tout savoir sur structurer fichier prospection faciliter son exploitation.

Trois façons d'obtenir vos contacts : achat, location, enrichissement

Tout le monde n'a pas le même besoin. Trois modalités répondent à trois situations.

L'achat fichier entreprise est le cas le plus courant : vous devenez propriétaire des contacts, vous les exploitez autant de fois que vous le souhaitez, vous les réimportez dans votre outil. C'est le bon choix dès que vous prospectez régulièrement une cible.

La location de fichier b2b convient à une opération ponctuelle : un usage unique sur une campagne donnée, sans conserver la liste. Elle limite l'investissement quand vous testez un marché ou un message avant de vous engager. Si votre besoin est d'aller plus loin et de faire appeler ces contacts au résultat plutôt que d'acheter la donnée seule, comparez avec la recherche « acheter des leads qualifiés » — un fichier d'entreprises et un contact déjà intéressé ne se travaillent pas de la même manière.

L'enrichissement, enfin, complète un fichier que vous possédez déjà : on ajoute les champs manquants (téléphone, code NAF, effectif) ou on rafraîchit des coordonnées vieillissantes. Un dernier cas relève d'un besoin distinct, la prospection grands comptes par centre de décision : pour cibler nommément des dirigeants et directions, c'est le fichier de décideurs B2B qui s'y prête.

Combien coûte un fichier de prospection

Le prix est lisible et sans abonnement : vous payez au contact, et le tarif unitaire baisse à mesure que le volume augmente. L'achat minimum est de 20 € HT, ce qui permet de commander une petite liste de test avant d'aller plus loin.

| Volume de contacts | Prix par contact (HT) |

|---|---|

| 1 à 500 | 0,16 € |

| 501 à 1 000 | 0,14 € |

| 1 001 à 2 000 | 0,12 € |

| 2 001 à 5 000 | 0,10 € |

| 5 001 et plus | 0,08 € |

Les prix sont en HT ; pour une entreprise, la TVA à 20 % s'ajoute. La livraison se fait en Excel ou CSV, sous 72 h maximum et souvent bien plus vite — le temps de vérifier et de mettre à jour les contacts à la commande. Aucun engagement de durée n'est attaché à un achat de fichier : vous commandez le volume dont vous avez besoin, quand vous en avez besoin.

Exploiter et faire vivre votre fichier client

Le contact le plus rentable est souvent celui que vous avez déjà. Au-delà de la prospection à froid, un fichier client bien tenu est une mine : il sert à relancer, à détecter de nouveaux besoins et à rouvrir des comptes dormants. Encore faut-il le garder propre — coordonnées à jour, historique des échanges, segmentation par potentiel.

Deux ressources vont plus loin sur ce terrain. Pour transformer un portefeuille existant en ventes récurrentes, lisez les bonnes pratiques d'exploiter fichier client fideliser portefeuille b2b. Et pour faire parler vos données et prioriser vos relances, voyez ce qu'il faut savoir sur fichier client b2b analyser donnees developper ventes. Un fichier acheté pour prospecter alimente, avec le temps, ce portefeuille que vous ferez fructifier.

Du fichier à la campagne : ce que JobPhoning fait, et ne fait pas

Soyons précis sur le périmètre. Nous vendons la donnée : un fichier B2B ciblé, qualifié, livré prêt à l'emploi. Nous ne vendons ni ne générons de prospects déjà intéressés à votre place ; le prospect qualifié au sens d'un contact qui a manifesté un intérêt, c'est le résultat de votre campagne, pas le contenu du fichier. La donnée est le point de départ ; ce que vous en faites vous appartient.

Une fois le fichier en main, deux voies s'ouvrent. Vous appelez vous-même, avec votre propre équipe. Ou vous confiez ces appels à des téléopérateurs indépendants via la plateforme, qui se chargent du décrochage et obtiennent les rendez-vous pendant que vous gardez la main sur les critères. Dans les deux cas, le fichier reste votre matière première — la même base de 15,48 M de fiches uniques qui sert nos clients depuis dix ans, filtrée pour votre cible.

Questions fréquentes sur les fichiers de prospection

Que contient exactement un fichier de prospection B2B ?

Chaque contact comprend toujours un socle de champs : société, activité, adresse complète (code postal, ville), numéro de téléphone, code NAF. Selon les données disponibles à la commande s'ajoutent souvent d'autres champs : site internet, nom du dirigeant, SIRET, effectif, mobile, statut. Le fichier vous est livré au format Excel ou CSV.

Combien coûte un fichier et y a-t-il un abonnement ?

Aucun abonnement n'est obligatoire : vous payez au contact, de façon dégressive selon le volume — de 0,16 € HT par contact pour une petite liste à 0,08 € HT au-delà de 5 000 contacts. L'achat minimum est de 20 € HT. Les prix sont hors taxes ; pour une entreprise, la TVA à 20 % s'ajoute.

Les données sont-elles à jour ?

Le fichier n'est pas un export figé : il est requalifié au moment de la commande (vérification des coordonnées et de l'identité de l'entreprise). Si plus de 10 % des contacts livrés se révèlent erronés, nous remplaçons les contacts en cause ou émettons un avoir, sous réserve d'exploitation complète du fichier et d'une réclamation sous trois mois.

En combien de temps le fichier est-il livré ?

Sous 72 h maximum, et souvent bien plus vite. Ce délai correspond au temps de vérifier et de mettre à jour les contacts à la commande. La liste vous est ensuite livrée au format Excel ou CSV.

Puis-je faire appeler le fichier sans recruter ?

Oui. Une fois le fichier en main, vous pouvez confier les appels à des téléopérateurs indépendants via la plateforme : ils décrochent et prennent les rendez-vous, vous gardez la main sur les critères et vous payez au résultat. Vous pouvez aussi appeler vous-même, avec votre propre équipe.

Quelle différence entre acheter et louer un fichier ?

À l'achat, vous devenez propriétaire des contacts et les exploitez autant de fois que vous le souhaitez. À la location, l'usage est ponctuel, sur une campagne donnée, sans conserver la liste — utile pour un test de marché avant de vous engager.

Construisez votre fichier de prospection en quelques clics

Plus de 400 000 contacts B2B segmentables par zone, secteur, effectif et code NAF. Requalification téléphonique sous 72 h, livraison Excel/CSV, prix dès 0,08 €/contact.