Comment gagner de l’argent pour les téléopérateurs freelances

Des missions ciblées et payées au résultat pour vous

Vous enchaînez les petits boulots en ligne, les soi‑disant méthodes rémunératrices sur internet ou les sites rémunérateurs avec inscription compliquée, sans vraie visibilité sur vos revenus ? Plutôt que des sondages rémunérés aléatoires, appuyez-vous sur JobPhoning pour transformer vos compétences de téléopérateur en missions cadrées, suivies et réellement payées au résultat.

- Trouvez des missions ciblées Un flux d’offres de téléprospection déjà qualifiées, que vous filtrez selon vos critères pour passer plus de temps au téléphone que dans la recherche de clients.

- Assurez un paiement sécurisé Chaque prestation est tracée et validée avant d’être rémunérée, avec une visibilité claire sur vos gains dans votre espace dédié.

- Améliorez vos performances Statistiques, réécoutes et retours structurés vous aident à affiner vos scripts, mieux gérer vos appels et faire progresser vos résultats dans le temps.

et ils le disent !

Notre place de marché en quelques chiffres

Comment réaliser des missions sur la plateforme ?

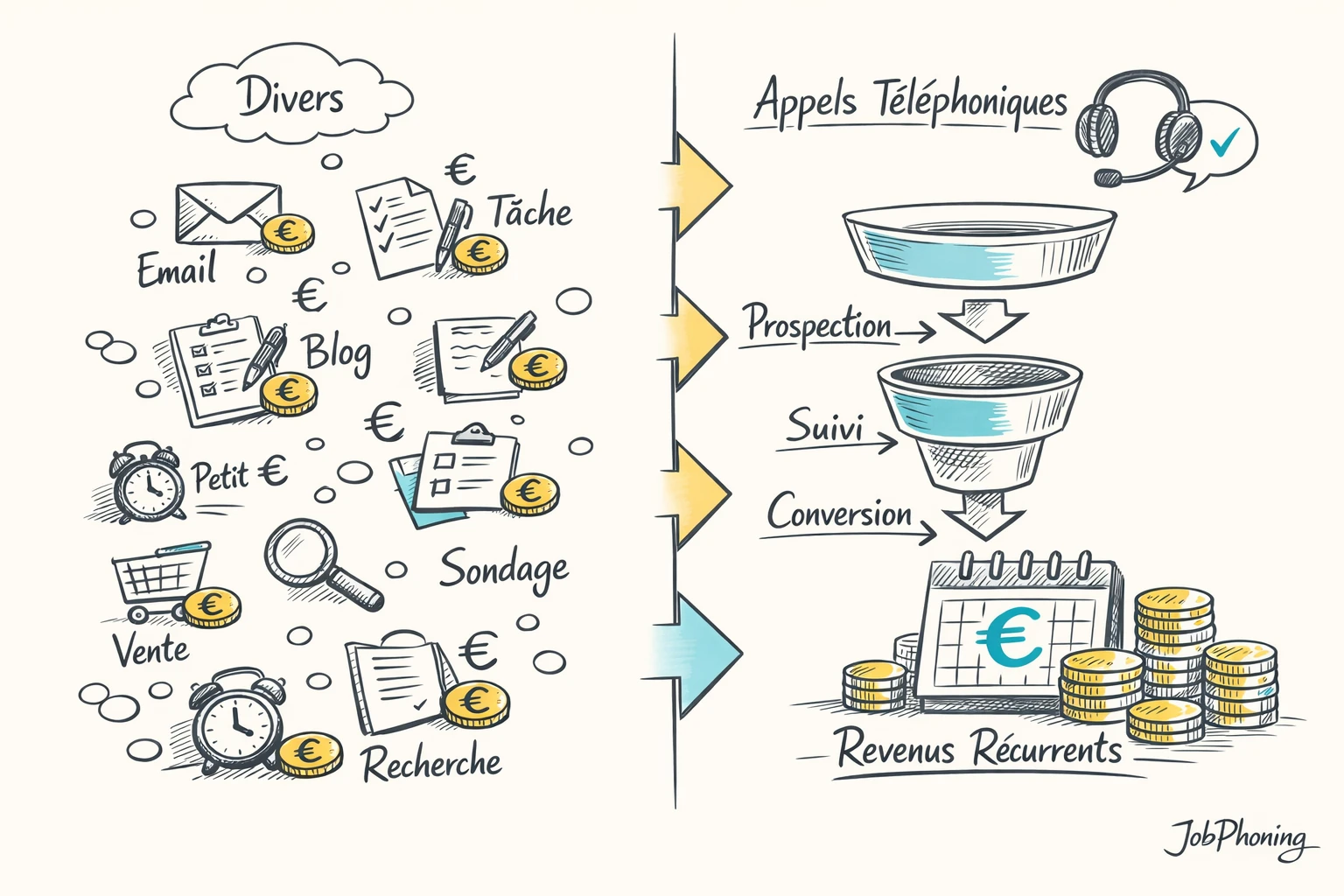

Pourquoi les méthodes pour gagner de l'argent en ligne déçoivent

Quand on tape « comment gagner de l'argent » dans un moteur de recherche, on tombe sur des dizaines de « méthodes rémunératrices sur internet ». Sondages, clics, visionnage de vidéos, petites missions diverses : sur le papier, tout paraît simple. Sur le terrain, un téléopérateur qui maîtrise déjà les appels sortants y consacre souvent des heures pour un revenu faible, sans vraie trajectoire d’évolution.

Un exemple fréquent : les plateformes pour sondages rémunérés. Vous remplissez vos profils, répondez à de longs questionnaires, puis vous découvrez que beaucoup sont refusés ou payés quelques centimes. Les promesses de « revenus passifs » via telle ou telle formation se heurtent, elles aussi, à la réalité : investissement initial, incertitude forte, délais très longs avant de voir le moindre résultat.

Même constat pour les « sites réputés fiables avec inscription rapide ». L’inscription est simple, mais les missions sont rares, mal expliquées ou réservées à certains pays. Les seuils de paiement sont élevés, les règles peu transparentes, les comptes parfois bloqués sans explication. Au final, les revenus restent aléatoires et difficiles à anticiper, ce qui complique toute organisation sérieuse de votre temps.

Pour un téléopérateur, ces approches ont un autre défaut : elles n’utilisent pas vos compétences métier. Vous passez du temps à faire de petites tâches génériques, au lieu de valoriser votre aisance au téléphone, votre capacité à gérer un script, à qualifier un prospect ou à prendre un rendez-vous. Impossible aussi de démontrer vos performances, d’être noté, ni d’accéder à des missions mieux payées sur la durée.

À l’inverse, des services dédiés aux téléopérateurs comme JobPhoning partent de vos compétences réelles et de votre expérience de la relation client. Pour transformer cette expertise en source de revenu plus structurée, il faut des missions cadrées, un suivi précis des appels et une traçabilité claire des résultats. Sans cela, la question de savoir comment gagner de l'argent reste une succession d’essais plutôt qu’une stratégie professionnelle.

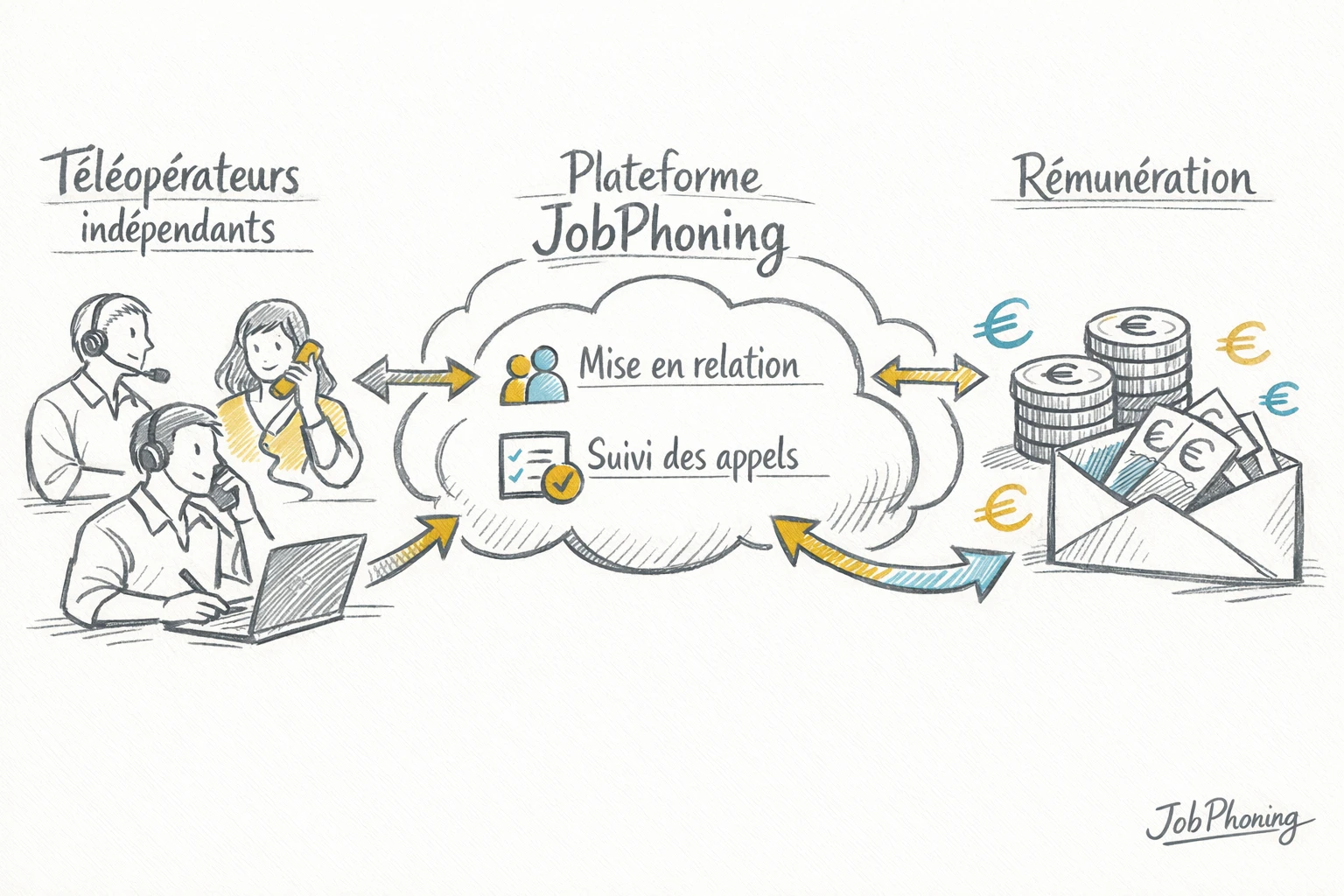

Comment fonctionne JobPhoning pour trouver des missions rémunérées

Pour un téléopérateur qui cherche comment gagner de l'argent de façon structurée, JobPhoning joue le rôle d’intermédiaire entre vous et des entreprises B2B qui ont besoin de prospection. Au lieu d’empiler des petites tâches issues de méthodes rémunératrices sur internet, la plateforme vous donne accès à des campagnes définies : cible, objectif, mode de rémunération par rendez-vous ou résultat obtenu. Les donneurs d’ordre publient leurs besoins, vous mettez en avant votre expérience et vos disponibilités, et la sélection se fait sur des critères visibles (notes, évaluations, performances passées). Vous ne perdez plus de temps à vérifier si des sites rémunérateurs fiables avec inscription existent vraiment : tout est centralisé et cadré autour de votre savoir-faire d’appelant.

Du profil aux premières missions

Le fonctionnement repose sur un profil téléopérateur que vous remplissez une fois, puis sur des candidatures ciblées mission par mission. Un indépendant en reconversion peut par exemple indiquer qu’il est disponible trois soirs par semaine sur les secteurs assurance et formation professionnelle, et ne voir que les campagnes compatibles.

- Création d’un profil détaillé (parcours, secteurs d’expertise, créneaux d’appel).

- Consultation des missions ouvertes avec description claire et barème de rémunération.

- Candidature aux campagnes adaptées à votre profil et à votre temps disponible.

- Sélection par le donneur d’ordre sur la base de vos résultats et de vos évaluations.

- Lancement des appels via l’interface de phoning et suivi en temps réel de vos statistiques.

Validation des résultats et sécurisation des paiements

Chaque appel passé dans le cadre d’une mission est enregistré. Les rendez-vous pris ou opportunités détectées sont ensuite réécoutés et validés, ce qui conditionne votre rémunération. Tout ce processus est géré dans l’environnement JobPhoning, sans feuille Excel ni échanges d’e-mails dispersés. Vous savez précisément à quoi correspond chaque versement, à l’opposé de l’idée de gagner de l’argent avec des sondages rémunérés où la logique reste souvent opaque. Ce modèle convient aussi bien à un profil orienté prise de rendez-vous qu’à quelqu’un qui souhaite progressivement évoluer vers des missions de vente à distance plus complètes, proches de l’activité de closer B2B. Vos gains ne sont pas passifs, comme dans une formation aux revenus passifs, mais directement liés à votre organisation d’appel et à votre qualité d’exécution.

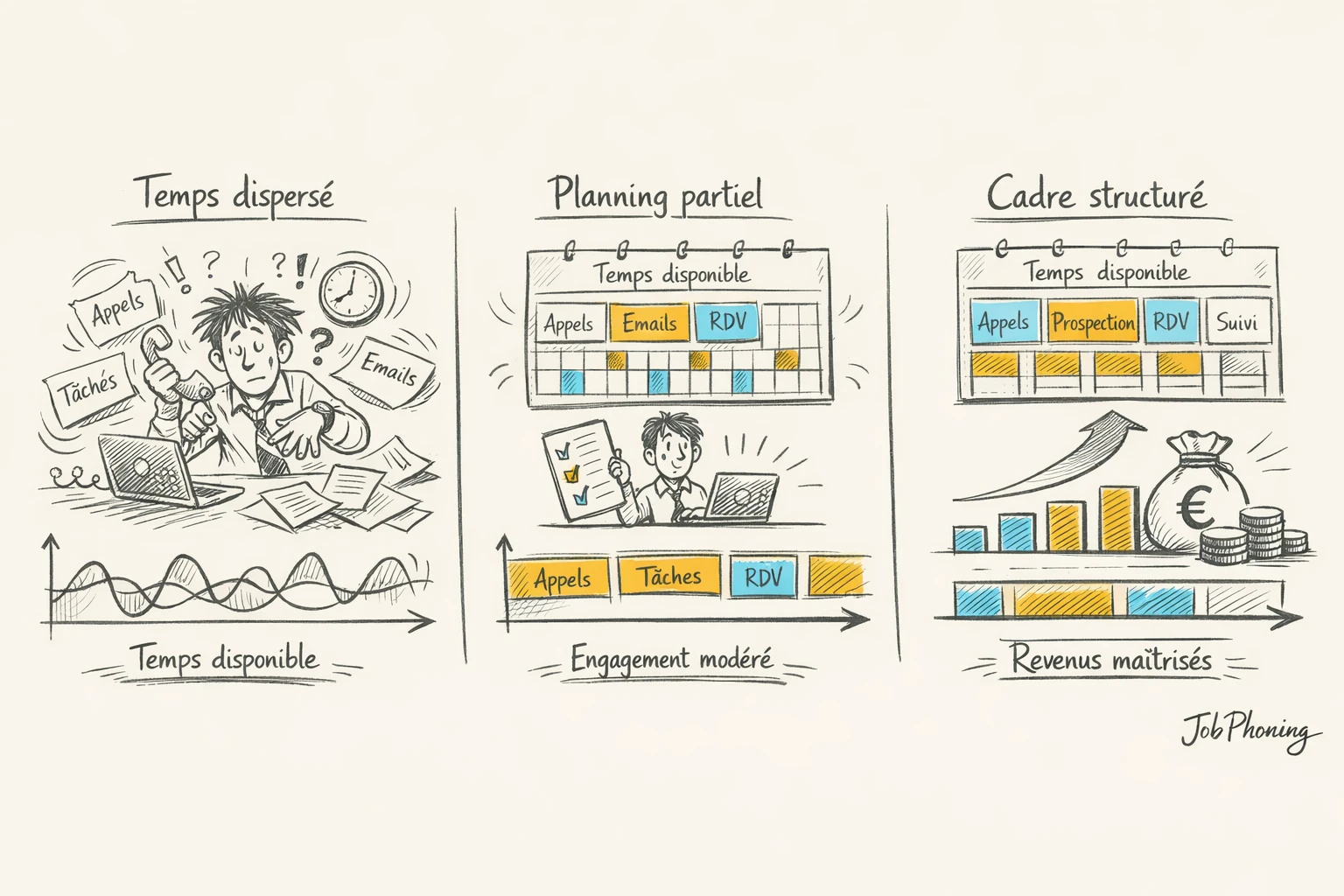

Les avantages concrets pour un téléopérateur inscrit sur JobPhoning

Quand on se demande concrètement comment gagner de l'argent avec ses compétences de téléprospecteur, la différence se joue souvent sur le cadre de travail. En étant intégré à l'écosystème JobPhoning, vous ne dépendez plus de micro-tâches isolées ou de plateformes floues : vous intervenez sur des campagnes B2B structurées, avec des règles du jeu claires.

C'est aussi une réponse pour ceux qui utilisent JobPhoning comme un complément de revenus à côté d'un emploi salarié ou d'une autre activité indépendante. Vos horaires restent maîtrisés, mais le cadre de rémunération et de suivi n'a plus rien à voir avec les méthodes classiques pour “gratter” quelques euros en ligne.

- Des missions réunies au même endroit : au lieu de tester en parallèle plusieurs méthodes rémunératrices sur internet, vous accédez à un catalogue de campagnes déjà qualifiées. Un téléopérateur en reconversion peut, par exemple, enchaîner des missions dans le même secteur et capitaliser sur ses acquis.

- Une rémunération basée sur des résultats mesurables : la paie est indexée sur les rendez-vous ou résultats validés après réécoute, pas sur des promesses vagues. Vous savez pour chaque appel comment il contribue à votre revenu, ce qui évite la frustration des sites rémunérateurs fiables à inscription compliquée mais gains dérisoires.

- Un suivi chiffré de vos performances : tableaux de bord, statistiques d'appels, écoutes… Vous identifiez les créneaux et les scripts qui fonctionnent le mieux. Cette approche ressemble plus à une formation aux revenus passifs appliquée à un métier actif : vous apprenez à mieux valoriser chaque heure passée au téléphone.

- Une réputation qui ouvre de nouvelles missions : vos évaluations et vos résultats deviennent un véritable CV opérationnel. Un téléopérateur qui a longtemps essayé de gagner de l'argent avec des sondages rémunérés voit ici ses efforts mieux reconnus et peut accéder plus facilement à des campagnes mieux rémunérées.

- Une organisation compatible avec votre réalité : plages d'appels ajustables, choix des secteurs, possibilité de travailler à domicile… Ce cadre aide à stabiliser votre manière de voir comment gagner de l'argent avec la téléprospection, sans sacrifier vos autres contraintes personnelles ou professionnelles.

En combinant missions centralisées, règles de rémunération claires et suivi précis, JobPhoning transforme un temps d'appel bien utilisé en revenu structuré plutôt qu'en succession de petits gains aléatoires.

Comparer JobPhoning aux autres solutions pour gagner de l'argent

Quand on cherche sérieusement comment gagner de l'argent grâce à ses compétences de téléopérateur, on se retrouve vite partagé entre sondages rémunérés pour gagner un peu d'argent, petites tâches en ligne et promesses de formation pour des revenus passifs. Ces méthodes rémunératrices sur internet peuvent compléter un revenu, mais elles restent difficiles à anticiper et rarement liées à votre vrai savoir-faire au téléphone. Certains sites se présentent comme des sites rémunérateurs fiables avec inscription rapide, sans toujours offrir de missions stables. Comparer des modèles plus structurés aide à décider comment orienter son activité.

Salariat, plateformes généralistes ou JobPhoning : quels compromis ?

| Critère | Centre d'appels salarié | Plateformes généralistes | JobPhoning |

|---|---|---|---|

| Flexibilité des horaires | Horaires imposés, plages fixes, peu d'adaptation à vos contraintes personnelles. | Horaires libres, mais missions souvent irrégulières et parfois éloignées de la téléprospection. | Organisation de vos plages d’appels, dans un cadre défini avec le donneur d’ordre B2B. |

| Sécurisation du revenu | Salaire fixe, mais peu de lien direct entre performance individuelle et évolution de la rémunération. | Rémunération variable, parfois au forfait ou à la tâche, avec une visibilité limitée sur la continuité des missions. | Paiement lié aux résultats validés (rendez-vous, ventes), avec traçabilité des appels et règles annoncées à l’avance. |

| Temps pour trouver des missions | Aucun démarchage, les appels sont fournis par l’employeur. | Beaucoup de temps passé à filtrer les annonces parmi des besoins très variés. | Missions de prospection centralisées et déjà cadrées, classées par secteur, script et objectifs. |

| Qualité du cadre de travail | Encadrement hiérarchique, contrôle régulier, procédures parfois lourdes. | Peu de suivi de la qualité, briefs souvent succincts, peu de retours structurés. | Scripts fournis, écoute des appels et statistiques de performance pour progresser sur chaque campagne. |

| Contraintes et mise en route | Contrat de travail, déplacements éventuels, intégration à une équipe interne. | Démarrage rapide, mais cadre juridique et fiscal à gérer seul, missions peu spécialisées. | Modèle pensé pour ceux qui souhaitent devenir freelance en téléprospection avec un environnement orienté appels B2B. |

Un ancien salarié de centre d’appels qui cherche plus de marge de manœuvre peut être tenté par une grande plateforme généraliste. Il y gagnera de la liberté d’organisation, mais devra accepter de consacrer du temps à la recherche de missions et à des activités parfois éloignées de la relation téléphonique.

Le modèle proposé par JobPhoning s’adresse plutôt aux téléopérateurs qui veulent capitaliser sur leur expérience pour structurer leur activité autour de campagnes B2B définies, tout en gardant la main sur leur emploi du temps. La manière dont la performance est suivie et reliée à la rémunération offre un cadre plus lisible pour décider comment gagner de l'argent de façon progressive et professionnelle.

Scénarios réalistes de revenus selon votre profil et temps

Le revenu que vous pouvez tirer de la téléprospection dépend surtout de votre disponibilité, de votre aisance au téléphone et de votre régularité. Beaucoup testent des méthodes rémunératrices sur internet, enchaînent les inscriptions sur des sites rémunérateurs présentés comme fiables ou tentent de gagner de l’argent via des sondages rémunérés, pour au final peu de résultat. Sur JobPhoning, chaque appel est relié à une mission B2B précise et chaque rendez-vous validé génère une rémunération claire. Ces scénarios illustrent comment gagner de l'argent de manière plus structurée.

Scénario 1 : quelques heures par semaine pour un complément

Un salarié à temps partiel, déjà à l’aise au téléphone, réserve par exemple deux soirées et une matinée dans la semaine à la prospection. Il choisit une mission adaptée à ses horaires, se concentre sur un seul secteur et suit ses statistiques dans JobPhoning. En restant régulier, il transforme une partie de ces créneaux en complément de revenu récurrent, sans dépendre d’une énième promesse de sites rémunérateurs avec inscription miracle. Ce modèle convient à ceux qui veulent tester l’activité ou financer un projet sans bouleverser leur emploi du temps principal.

Scénario 2 : activité principale structurée autour de la téléprospection

Une téléopératrice expérimentée consacre la majeure partie de sa semaine à des missions B2B. Elle organise ses journées autour de plages d’appels, de la réécoute de ses enregistrements et de l’analyse de ses taux de transformation. En s’appuyant sur les scripts fournis et sur le suivi des performances dans JobPhoning, elle repère les campagnes les plus rentables pour elle et ajuste son temps en conséquence. Ce n’est pas une formation sur les revenus passifs, mais un vrai travail : ses résultats dépendent de sa préparation, de sa persévérance et de sa capacité à monter en compétence.

Scénario 3 : responsable d’équipe qui structure le variable

Un responsable de plateau souhaite aider certains téléconseillers motivés à mieux utiliser leurs heures creuses. Il leur propose de se positionner sur des missions de la plateforme en plus de leur poste salarié, avec un cadre clair : objectifs définis, reconnaissance des performances et validation systématique des rendez-vous. Les collaborateurs les plus impliqués transforment progressivement ces missions en levier de rémunération variable maîtrisé. Ce type de configuration montre comment gagner de l'argent en s’appuyant sur un environnement suivi, plutôt qu’en dispersant ses efforts sur des opportunités peu concrètes.

Qui peut utiliser JobPhoning pour compléter ou bâtir un revenu

Profils de téléopérateurs concernés

JobPhoning s’adresse à des personnes qui se demandent concrètement comment gagner de l’argent avec le téléphone, dans un cadre structuré, plutôt qu’en testant des méthodes rémunératrices sur internet au hasard. Le point commun : être à l’aise à l’oral, savoir suivre un script et accepter que la rémunération dépende des résultats obtenus.

- Téléopérateurs indépendants ou micro-entrepreneurs : si vous facturez déjà des prestations de prospection ou de relation client, les missions disponibles permettent de remplir vos plages creuses, avec un volume d’appels et des objectifs définis à l’avance.

- Personnes en reconversion : anciens vendeurs, conseillers clientèle, employés de back-office… dès lors que le téléphone ne vous fait pas peur, vous pouvez apprendre la téléprospection B2B. Les scripts fournis, les consignes claires et les outils de suivi facilitent la montée en compétence.

- Salariés ou étudiants en quête d’un complément : certains hésitent entre des sites pour gagner de l’argent avec des sondages rémunérés ou d’autres plateformes. Ici, vous valorisez du temps de phoning dédié, dans un environnement professionnel, plutôt que de multiplier de petites tâches mal payées.

Ce n’est pas une solution de revenus passifs : suivre une simple formation sur les revenus passifs ne suffit pas. Il faut organiser des sessions d’appels, respecter les consignes et accepter le contrôle qualité sur chaque rendez-vous validé. En retour, chaque mission publiée sur JobPhoning décrit clairement la rémunération, les critères de validation et les conditions pour être payé.

Et pour les responsables d’équipe ?

Un responsable de plateau ou de cellule téléphonique peut aussi s’y retrouver. Certains collaborateurs demandent comment gagner de l’argent en plus de leur fixe ou souhaitent tester le statut indépendant. Les orienter vers des missions cadrées, où les performances sont mesurées et où le paiement repose sur des résultats vérifiés, offre un cadre plus sain que des sites rémunérateurs, même réputés fiables après inscription.

Au final, la plateforme convient à toute personne prête à engager du temps et de l’énergie dans des appels B2B, avec l’objectif de bâtir un revenu progressif et traçable, plutôt que de miser sur des promesses faciles trouvées au détour d’un moteur de recherche.

Les étapes pour créer votre profil et candidater aux missions

Si vous vous demandez comment gagner de l'argent de façon plus structurée que via des méthodes rémunératrices sur internet, l’enjeu est de transformer vos compétences d’appel en activité encadrée. Plutôt que de cumuler des heures de vidéos ou une formation sur les revenus passifs, vous créez un profil professionnel, vous êtes sélectionné sur vos résultats et payé pour des rendez-vous B2B validés sur JobPhoning.

Un parcours simple pour démarrer

- Créer votre compte téléopérateur : complétez le formulaire d’inscription avec vos coordonnées et validez votre adresse e‑mail. Profitez-en pour vérifier votre environnement de travail : casque fonctionnel, connexion stable, endroit calme. Vous disposez alors d’un accès dédié, différent d’un simple site rémunérateur fiable avec inscription rapide, conçu pour suivre vos performances d’appel.

- Renseigner votre profil en détail : indiquez vos expériences en téléprospection, les secteurs que vous maîtrisez, vos compétences spécifiques (prise de rendez-vous, qualification de leads, relance commerciale) et vos plages de disponibilité. Une courte présentation et, si possible, un extrait audio permettent aux donneurs d’ordre d’évaluer votre niveau avant de vous confier des campagnes.

- Choisir les missions adaptées à votre rythme : parcourez les campagnes disponibles et filtrez selon les critères qui comptent pour vous : secteur d’activité, type de script, volume d’appels, contraintes horaires. Contrairement au fait de chercher à gagner de l'argent via des sondages rémunérés, vous sélectionnez ici des missions B2B réelles, avec objectifs et critères de validation précis.

- Candidater et préparer vos appels : sur chaque mission, lisez attentivement les consignes, la mécanique de rémunération et le profil de prospects visés. Déposez votre candidature avec un message court expliquant pourquoi vous êtes à l’aise sur ce sujet. Une fois retenu, préparez-vous à partir des scripts fournis, organisez vos créneaux de phoning et prenez en main l’interface de JobPhoning pour suivre vos indicateurs clés.

Pour savoir concrètement comment gagner de l'argent avec ce modèle, l’essentiel est de faire le premier pas. Prenez quelques minutes pour créer votre profil de téléopérateur sur JobPhoning, complétez-le soigneusement, puis candidatez à une première mission en phase avec votre expérience : chaque campagne lancée devient alors une opportunité supplémentaire de transformer vos appels en revenus mesurables.

Ressources utiles pour aller plus loin et progresser

Une fois que vous avez compris comment gagner de l'argent avec des missions de téléprospection B2B, le vrai levier devient la progression continue. Des contenus ciblés vous aident à mieux organiser vos journées, affiner vos scripts et lire vos chiffres comme un manager de plateau. Ils sont utiles autant pour un indépendant que pour un responsable qui souhaite structurer les pratiques de son équipe autour de JobPhoning.

- Guide pratique : organiser vos journées de phoning pour des résultats réguliers – Comment planifier vos plages d’appels, fixer des objectifs réalistes et transformer chaque session en revenu mesurable.

- Scripts d’appel B2B commentés : modèles pour décrocher plus de rendez-vous – Des exemples concrets de scripts, avec explication de chaque partie pour adapter votre discours selon le secteur et le type de décideur.

- Comparer les méthodes rémunératrices sur internet quand on a un profil téléopérateur – Un décryptage des limites des petites tâches pour gagner de l’argent avec des sondages rémunérés ou des sites rémunérateurs fiables, face à des missions B2B structurées.

- Progresser grâce à vos statistiques : lire et utiliser vos indicateurs de phoning – Un focus sur le suivi des appels, des taux de transformation et des rendez-vous validés dans JobPhoning pour voir concrètement où vous progressez.

- Capitaliser sur votre expertise : mini-formation sur les revenus passifs autour du phoning – Des pistes pour transformer votre expérience en supports réutilisables ou en accompagnement, en complément des missions en temps réel.

Un téléopérateur qui suit ce type de ressources va, par exemple, revoir la structure de ses appels le lundi, tester un nouveau script le mardi et analyser ses statistiques en fin de semaine sur JobPhoning. Un manager peut s’en servir comme base commune pour aligner son équipe sur une façon claire et professionnelle d’aborder le phoning B2B. À terme, ces appuis méthodologiques rendent beaucoup plus concret comment gagner de l'argent grâce à une pratique structurée et mesurée, plutôt qu’en accumulant des actions dispersées.

À lire aussi :

- Comment gagner de l'argent sans multiplier les petits boulots instables

- Comment gagner de l'argent en choisissant le bon mode de rémunération

- Comment gagner de l'argent en sélectionnant mieux vos missions téléphoniques

- Grâce à votre réputation comment gagner de l'argent au téléphone

- En suivant vos indicateurs comment gagner de l'argent plus régulièrement

- En parallèle de votre emploi comment gagner de l'argent au téléphone

Questions fréquentes avant de se lancer sur JobPhoning

Je suis téléopérateur débutant : comment gagner de l'argent sur JobPhoning sans beaucoup d'expérience ?

Un débutant peut démarrer s’il remplit son profil et met en avant ses qualités de communication, même avec peu d’expérience. Les donneurs d’ordre regardent vos évaluations et vos premiers résultats plus que la longueur de votre CV. En choisissant des missions simples au départ et en suivant les scripts, vous construisez progressivement un revenu crédible.

Quelles informations fournir à l'inscription pour vraiment gagner de l'argent avec des missions adaptées ?

Un profil complet détaille vos expériences en appels, les secteurs que vous connaissez, votre niveau de langue et vos disponibilités réelles. Mentionner aussi votre matériel et vos préférences de missions aide les donneurs d’ordre à vous cibler. Comme sur les sites rémunérateurs fiables avec inscription structurée, cette précision augmente vos chances d’accéder à des campagnes qui payent réellement.

Après mon inscription, en combien de temps puis-je espérer être sélectionné sur une première mission ?

Le délai varie selon la qualité de votre profil et le volume de missions ouvertes au moment où vous vous inscrivez. Certains téléopérateurs sont retenus rapidement, d’autres après plusieurs candidatures. Contrairement à beaucoup de méthodes rémunératrices sur internet, l’accès aux missions dépend ici d’une vraie adéquation entre vos compétences et les besoins affichés.

Comment sont calculées mes rémunérations et comment gagner plus d'argent en améliorant mes résultats ?

Chaque mission précise le type de résultat rémunéré (rendez-vous validé, qualification acceptée, etc.) et le montant associé. Vos gains dépendent donc du nombre de résultats conformes obtenus. En améliorant vos taux de transformation et en respectant strictement les consignes, vous pouvez gagner plus d'argent pour un même volume d’appels.

Les paiements sont-ils sécurisés ? JobPhoning fait-il vraiment partie des sites rémunérateurs fiables pour les téléopérateurs ?

Les paiements interviennent uniquement sur la base des prestations validées après contrôle, ce qui limite les contestations. Vous disposez d’un historique clair de vos appels et des montants correspondants. Ce fonctionnement structuré offre davantage de transparence que de nombreux sites où l’on espère gagner un peu d’argent grâce à des sondages rémunérés ou à des micro-tâches dispersées.

Puis-je transformer ces missions en revenus presque passifs, ou faut-il être présent à chaque appel pour être rémunéré ?

Les missions de téléopérateur ne relèvent pas d’une formation de revenus passifs : vos gains dépendent directement du temps passé au téléphone et de la qualité de vos échanges. En revanche, une bonne organisation de vos plages d’appels permet de lisser votre activité. Plus vous êtes régulier et efficace, plus votre rémunération devient stable.

Comment mes performances sont-elles évaluées et en quoi cela influence ma capacité à gagner de l'argent sur la durée ?

Vos appels font l’objet de statistiques détaillées et, selon les missions, d’écoutes ou de réécoutes pour vérifier la qualité et la conformité. Les donneurs d’ordre peuvent laisser des évaluations sur votre travail. De bons retours facilitent votre sélection sur de nouvelles campagnes, ce qui soutient votre capacité à gagner de l'argent de manière régulière.

Que se passe-t-il si un appel n'est pas conforme aux consignes ou au cadre légal, et quel impact sur ma rémunération ?

Lorsqu’un appel ne respecte pas les consignes de la mission ou le cadre légal, il peut être écarté lors de la validation des résultats. Dans ce cas, la prestation associée n’est généralement pas rémunérée. Des briefings, scripts et rappels de bonnes pratiques sont prévus pour limiter ces situations et vous aider à travailler sereinement.

De quel matériel ai-je besoin pour commencer et comment m'organiser pour gagner de l'argent en parallèle d'un autre travail ?

Un environnement calme, un ordinateur fiable, un casque confortable et une connexion internet stable constituent la base pour téléphoner dans de bonnes conditions. Il est possible de concentrer vos appels sur des plages précises (matin, fin de journée, certains jours). En planifiant ces créneaux à l’avance, vous pouvez concilier une autre activité et une source complémentaire de revenus.

Je n'ai jamais utilisé de logiciel de phoning : est-ce compliqué à prendre en main pour réussir à gagner de l'argent avec les missions ?

Les interfaces de phoning sont conçues pour rester simples : vous accédez aux fiches prospects, aux scripts et aux comptes rendus au même endroit. Quelques appels de test suffisent en général pour se familiariser avec le fonctionnement. Vos compétences de communication et votre rigueur dans l’application des consignes restent les principaux leviers pour transformer ces missions en revenus.

Décrochez votre première mission de téléprospection avec JobPhoning

Inscrivez-vous, validez votre profil avec un coach JobPhoning et accédez à des missions de téléprospection rémunérées dès que votre dossier est validé.