Devenir téléprospecteur indépendant

Lancer son activité de prospection au téléphone à son compte, sans recruteur ni patron : la voie freelance, étape par étape.

On ne « postule » pas sur JobPhoning : on s'y installe à son compte. Les téléprospecteurs indépendants validés sur la plateforme y restent 3,7 ans en moyenne, et plus d'un tiers depuis cinq ans et plus (source : mesure interne JobPhoning, mai 2026) — preuve qu'une fois lancée, l'activité tient dans la durée. Cette page explique comment franchir le pas concrètement : le statut à choisir, la mise en relation avec les entreprises, et la façon dont on est réglé.

- Vous fixez vos tarifs et choisissez vos missions, sans lien de subordination.

- JobPhoning vous met en relation avec des entreprises et sécurise votre paiement au résultat.

- Démarrage léger : un statut professionnel, un micro-casque, une connexion — le logiciel d'appel est fourni.

et ils le disent !

Notre place de marché en quelques chiffres

Comment réaliser des missions sur la plateforme ?

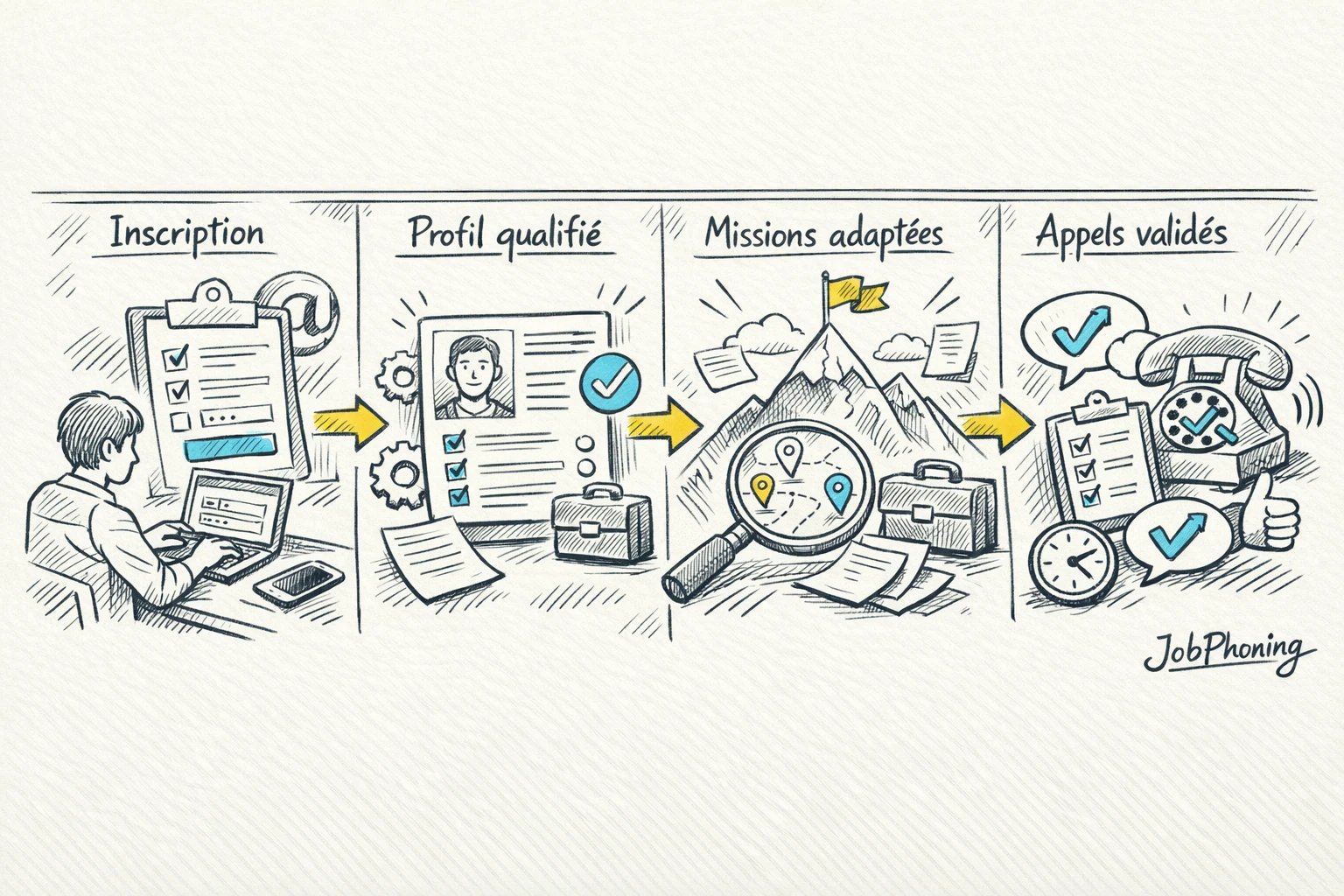

Devenir téléprospecteur indépendant : ce que franchir le pas change pour de bon

Devenir téléprospecteur indépendant suppose de lancer sa propre activité de prospection au téléphone et de proposer ses services à des entreprises, via une place de marché qui assure la mise en relation. Le mot qui change tout, c'est indépendant. Vous ne signez pas de contrat de travail et personne ne vous impose un planning : vous êtes un professionnel à votre compte qui propose ses services de prospection au téléphone à des entreprises. Vous fixez vos tarifs, vous acceptez ou refusez les missions, et vous travaillez de chez vous aux horaires que vous choisissez.

JobPhoning n'est pas un employeur : c'est une place de marché qui vous met en relation avec des entreprises souhaitant externaliser leur prospection. La plateforme fournit les outils, sécurise le paiement et le cadre — elle ne vous dirige pas. Un statut exigeant, mais libre, à l'opposé d'un poste en plateau. Si vous voulez d'abord cerner le métier avant de vous décider, prenez le temps de comprendre le métier de téléopérateur ; cette page-ci s'adresse à celles et ceux qui ont décidé de se mettre à leur compte avec devenir téléopérateur indépendant avec JobPhoning.

La preuve que la formule tient : les profils validés restent 3,7 ans en moyenne sur la plateforme, et 35,6 % d'entre eux y sont depuis cinq ans et plus (source : mesure interne JobPhoning, mai 2026). Une activité qu'on quitte vite ne produit pas ce genre de fidélité. Concrètement, celles et ceux qui décident de devenir téléprospecteurs indépendants pilotent une vraie activité : ils ouvrent un statut professionnel, fixent leurs tarifs et bâtissent leur réputation mission après mission, sans rendre de comptes à un employeur.

Le statut à ouvrir avant de commencer

Avant la première mission, il faut un statut juridique professionnel. Sur la plateforme, les profils sont pour la plupart des micro-entrepreneurs ou des agents commerciaux — ce sont les cas les plus fréquents, pas une liste fermée. L'ouverture d'une micro-entreprise se fait en ligne, gratuitement, en quelques jours. Le choix du régime mérite réflexion : voici tout savoir sur choisir statut devenir teleprospecteur independant selon votre situation.

Côté matériel, l'investissement reste léger : un ordinateur, une connexion internet (filaire de préférence) et un micro-casque. Le reste est fourni : le logiciel d'appel en ligne, la salle virtuelle, le suivi. Ni licence à acheter ni frais d'entrée pour proposer ses services. Une fois le statut ouvert, vous créez votre profil, vous y décrivez votre parcours et vous enregistrez un échantillon de votre voix : c'est ce que les entreprises écouteront avant de vous sélectionner. Et si vous débutez sans avoir jamais décroché un appel professionnel, voici se lancer comme téléprospecteur indépendant sans expérience préalable.

Comment les entreprises vous trouvent et vous choisissent

Une fois votre profil validé, vous ne démarchez pas les clients un par un : ils publient des missions et vous vous positionnez. Une entreprise dépose un appel d'offres (sa cible, son objectif, son budget), vous y répondez avec votre tarif et votre délai, puis elle compare les profils disponibles. C'est le pendant exact du parcours côté entreprises, qui viennent ici pour trouver un téléprospecteur indépendant qui corresponde à leur besoin.

Trois formats de missions coexistent : l'appel d'offres ouvert, la mission publique accessible à tous, et la proposition directe quand une entreprise vous a repéré. Une entreprise vous départage sur votre tarif, votre expérience affichée et votre réputation. Cette réputation ne tient pas qu'à votre présentation : une note attribuée par le donneur d'ordre après chaque mission s'ajoute à une évaluation automatique de votre production réelle. Sur la plateforme, la moyenne sur le critère « Souhaiteriez-vous retravailler avec ce téléopérateur ? » atteint 4,65/5 (source : mesure interne JobPhoning, mai 2026). Bien noté, vous êtes resélectionné ; c'est la réputation d'un professionnel à son compte, pas un avancement interne. Pour soigner ce qui fait pencher la balance, suivez les bonnes pratiques de construire profil solide devenir teleprospecteur independant.

L'objectif le plus demandé est le rendez-vous décroché pour le compte du client : 83 % des missions valides le visent (source : mesure interne JobPhoning, mai 2026). C'est aussi le cœur de l'activité des entreprises qui cherchent à confier votre prospection à un prestataire indépendant via la plateforme.

Comment vous êtes réglé : au résultat, sous 8 jours

La règle est simple : vous êtes réglé pour les prestations correctement réalisées et validées. Avant de lancer une mission, le donneur d'ordre bloque les crédits nécessaires (1 crédit = 1 € HT) — c'est votre garantie d'être payé, l'argent est déjà immobilisé. Quand une étape est validée, la somme alimente vos « gains disponibles », que vous pouvez vous faire virer à tout moment. L'engagement de service est un règlement sous 8 jours maximum, en pratique souvent plus rapide.

Sur le prix, vous gardez la main : c'est vous qui le proposez, mission par mission, dans les limites négociées avec l'entreprise. La plateforme prélève une commission dont le taux dépend de votre formule d'abonnement — plus la formule est élevée, plus la commission baisse, jusqu'à disparaître sur la formule la plus complète. La gestion administrative est prise en charge : contrats de prestation, facture établie en votre nom, encaissement sécurisé. Côté charges, anticipez ce que prélève votre régime : ce point est détaillé dans ce qu'il faut savoir sur cotisations sociales complement revenus secondaire. Vous appelez, la paperasse suit.

« Emploi téléopérateur », « recrutement téléopérateur » : pourquoi la vraie réponse est l'indépendance

Beaucoup tapent emploi téléopérateur, recrutement téléopérateur ou offre d'emploi téléopérateur en cherchant un travail au téléphone depuis chez eux. Soyons précis sur ce point : JobPhoning ne recrute pas en CDI ni en CDD et ne propose pas de poste salarié. Ni contrat de travail, ni fiche de paie, ni patron à l'horizon.

Ce que la plateforme offre à la place est différent — et souvent plus intéressant pour qui veut de l'autonomie : un flux régulier de missions auprès d'entreprises, en exerçant à son compte. Là où une offre d'emploi vous attache à un horaire fixe et à un seul donneur d'ordre, l'activité freelance vous laisse choisir vos missions et fixer vos tarifs. La même quête de revenu sans patron revient dans toutes les recherches sur comment gagner de l'argent à partir de chez soi.

La question n'est donc plus « qui m'embauche ? » mais « comment devenir téléprospecteur quand on part de zéro ? ». La réponse tient en une phrase : construire un profil que les entreprises ont envie de choisir. Que vous cherchiez comment devenir téléopérateur indépendant à temps plein ou en appoint, la mécanique ne change pas. Ce qui vous présente, ici, c'est votre voix et vos évaluations — pas un CV adressé à un service RH. La contrepartie est réelle et mérite d'être dite : pas de salaire fixe garanti, le revenu dépend des missions décrochées et menées à bien — d'où l'intérêt de savoir comment aborder comment gagner argent selectionnant mieux missions telephoniques. Pour tester l'autonomie sans gros engagement, le jobbing téléphonique est un bon point de départ.

À domicile et en B2B : le quotidien réel de l'indépendant

L'activité se mène depuis chez soi, comme une activité de travail à domicile : tout est en ligne, rien à installer. Vous vous connectez, la salle virtuelle et le logiciel d'appel s'occupent du reste — numérotation, enregistrement, fiche de rendez-vous. Devenir téléprospecteur à domicile ne veut pas dire travailler isolé dans son coin : le suivi, l'évaluation et le support restent à portée de clic. Cette identité de pro de l'appel exerçant en autonomie, certains la revendiquent comme le travail en homeshoring plutôt qu'un simple job d'appoint.

La plupart des missions relèvent du B2B : on appelle des professionnels pour décrocher des rendez-vous bien ciblés. Certains se spécialisent dans la vente à distance et veulent devenir closer B2B, experts de la conclusion par téléphone. Le bon réflexe pour progresser n'est pas de parler davantage, mais de mieux qualifier : sur la plateforme, les profils les plus performants s'appuient sur des trames qui anticipent nettement plus de points de qualification que la moyenne, et leur échange argumenté dure autour de trois minutes. Réécouter ses propres appels accélère cette progression, comme le détaille notre guide sur analysant enregistrements appels comment gagner argent. Pour structurer cette montée en compétence, beaucoup choisissent de vous former à la téléprospection avant ou pendant leurs premières missions.

Et pour remplir votre agenda, tout commence par les missions de téléprospection disponibles : c'est le carrefour où l'offre des indépendants rencontre la demande des donneurs d'ordre.

Les questions qu'on se pose avant de se lancer

Faut-il un diplôme ou de l'expérience pour se lancer ?

Non, aucun diplôme n'est exigé. Il faut surtout un statut professionnel (micro-entreprise ou agent commercial) et de la rigueur au téléphone. La validation passe par un entretien et un bilan d'une soixantaine de questions : on évalue l'aptitude, pas un parcours scolaire. Un profil débutant motivé peut être validé.

Quel statut juridique choisir ?

La plupart des profils sont des micro-entrepreneurs ou des agents commerciaux : ce sont les cas les plus fréquents. La micro-entreprise s'ouvre en ligne, gratuitement, en quelques jours. Le statut reste votre choix et dépend de votre situation ; la plateforme ne l'impose pas.

Combien puis-je espérer gagner ?

Il n'y a pas de salaire fixe : vous fixez vos tarifs et vous êtes réglé au résultat, mission par mission. Le revenu dépend donc du nombre de missions que vous menez à bien et des prix que vous négociez. Mieux vaut raisonner en activité à construire qu'en montant garanti.

Quand et comment suis-je réglé ?

Après validation d'une étape par l'entreprise, la somme alimente vos gains disponibles, que vous pouvez vous faire virer à tout moment. L'engagement de service est un règlement sous 8 jours maximum, souvent plus rapide. Les crédits sont bloqués par le donneur d'ordre avant le lancement, ce qui garantit que l'argent existe.

Est-ce que je travaille pour JobPhoning ?

Non. JobPhoning ne vous emploie pas et ne vous dirige pas : c'est une place de marché qui vous met en relation avec des entreprises et sécurise votre paiement. Vous restez un professionnel à votre compte, libre de fixer vos tarifs et de choisir vos missions.

Combien de temps avant ma première mission ?

Le temps d'ouvrir votre statut, puis de créer votre profil et de passer la validation. Une fois validé, vous déposez des offres sur les missions ouvertes ; la sélection dépend ensuite des donneurs d'ordre et de votre positionnement. Les profils qui décrochent vite sont ceux dont la présentation et la voix donnent confiance dès la première écoute.

Décrochez votre première mission de téléprospection avec JobPhoning

Inscrivez-vous, validez votre profil avec un coach JobPhoning et accédez à des missions de téléprospection rémunérées dès que votre dossier est validé.