Prospection assurance et exploitation des données clients signaux d’achat

Transformez les signaux d’achat de vos assurés en opportunités de prospection hautement qualifiées

Dans l’assurance, appeler un client au bon moment n’est plus une question de hasard, mais d’exploitation intelligente des données clients et des signaux d’achat. Cet article s’adresse aux directions commerciales, responsables marketing et managers de centre de contacts d’assureurs, mutuelles ou courtiers qui veulent rendre leur prospection assurance plus ciblée et plus rentable. Typiquement, une équipe appelle chaque jour des dizaines d’assurés ou de prospects issus d’une base vieillissante, sans savoir que certains viennent de déménager, d’acheter un véhicule ou de demander un devis en ligne : sur 100 appels, seuls 2 ou 3 aboutissent à une vraie opportunité. En apprenant à repérer ces signaux concrets, à prioriser les contacts et à adapter vos scripts, vous pouvez concentrer vos efforts sur les situations de vie réellement propices à la souscription ou au rebond commercial. Une plateforme comme JobPhoning aide ensuite à traduire ces choix en campagnes d’appels pilotées par les chiffres, plus simples à organiser et à suivre au quotidien.

Pourquoi la prospection en assurance doit s’appuyer sur les données clients et les signaux d’achat

Dans l’assurance, la performance commerciale repose de moins en moins sur le volume d’appels et de plus en plus sur la capacité à exploiter les données clients pour cibler les bons interlocuteurs au bon moment. Un portefeuille contient déjà une mine d’informations : contrats en cours, sinistres, cotisations, canaux de contact préférés, historique de réclamations… Croisées avec des signaux d’achat (demande de devis en ligne, hausse de fréquentation d’un espace client, changement d’adresse), ces données permettent de prioriser les actions commerciales au lieu de multiplier les relances à faible valeur.

Pour un directeur commercial ou un responsable de centre de contacts, l’enjeu est double : augmenter le taux de transformation et réduire le coût de prospection assurance. Par exemple, une mutuelle qui identifie les assurés ayant récemment acheté un véhicule, déménagé ou eu un enfant peut orienter ses équipes sur ces « moments de vie » plutôt que sur des fichiers peu qualifiés. Les téléconseillers disposent alors d’un contexte précis pour adapter leur discours (« Nous avons vu que vous avez déclaré un nouveau véhicule… »), ce qui renforce la pertinence de l’appel et la qualité de la relation.

Passer d’une logique volume à une logique de priorisation

Structurer la prospection autour des comportements observables suppose de fiabiliser les sources, d’outiller la remontée d’informations et de clarifier les règles de traitement des leads. Cela implique aussi de maîtriser la conformité : les équipes doivent intégrer les principes issus des recommandations de la CNIL sur la protection des données pour rester dans un cadre sécurisé. Une plateforme comme JobPhoning peut alors s’inscrire en aval de ce dispositif pour exécuter les campagnes, en orchestrant les appels selon des listes déjà scorées et hiérarchisées.

Au final, une démarche de prospection assurance appuyée sur les données et les signaux de marché ne vise pas seulement à vendre plus. Elle sert surtout à concentrer l’effort commercial là où le potentiel est réel, à limiter la pression inutile sur les assurés et à donner aux équipes un cadre clair de priorisation des opportunités.

Définitions essentielles : données clients, signaux d’achat, moments de vie et scoring commercial

Avant de changer vos méthodes de prospection en assurance, il est utile d’aligner tout le monde sur quelques notions de base. Ces concepts structurent la façon dont le marketing, les équipes commerciales et le centre de contacts détectent les meilleures opportunités dans la base clients ou sur les prospects.

Les notions à maîtriser pour une prospection assurance pilotée par les données

- Données clients : ensemble des informations détenues sur un assuré ou un prospect (profil, contrats, sinistres, échanges, canaux utilisés), exploitées pour mieux cibler les offres et planifier les actions de relance.

- Signaux d’achat : indices observables qu’une personne ou une entreprise envisage de souscrire, de renforcer ou de remettre en question une couverture (demande de devis, visite d’une page produit, changement de situation, hausse des interactions).

- Moments de vie : événements marquants qui modifient les besoins de protection (installation, création d’entreprise, embauche, acquisition de matériel, transmission…), et qui servent de repères temporels pour déclencher une démarche commerciale pertinente.

- Scoring commercial : note attribuée à chaque contact pour estimer son potentiel de conversion, calculée à partir des caractéristiques du client, de son historique et des signaux observés, afin de prioriser les appels et les campagnes.

- Base clients et prospects : référentiel unique qui consolide les informations issues des outils de gestion, du digital et du centre de contacts, pour éviter les doublons, les pertes de suivi et les sollicitations inadaptées.

- Parcours de contact : séquence structurée de points de contact (appel, email, SMS, rendez-vous) adaptée à l’intensité du signal détecté, à la valeur estimée du client et aux objectifs de prospection.

Une fois ces notions clarifiées, il devient plus simple de concevoir des scénarios où chaque appel et chaque campagne reposent sur des indices concrets, plutôt que sur un simple fichier large et peu priorisé. C’est cette logique qui permet de concentrer l’effort sur les assurés et prospects réellement en situation de choisir un produit d’assurance.

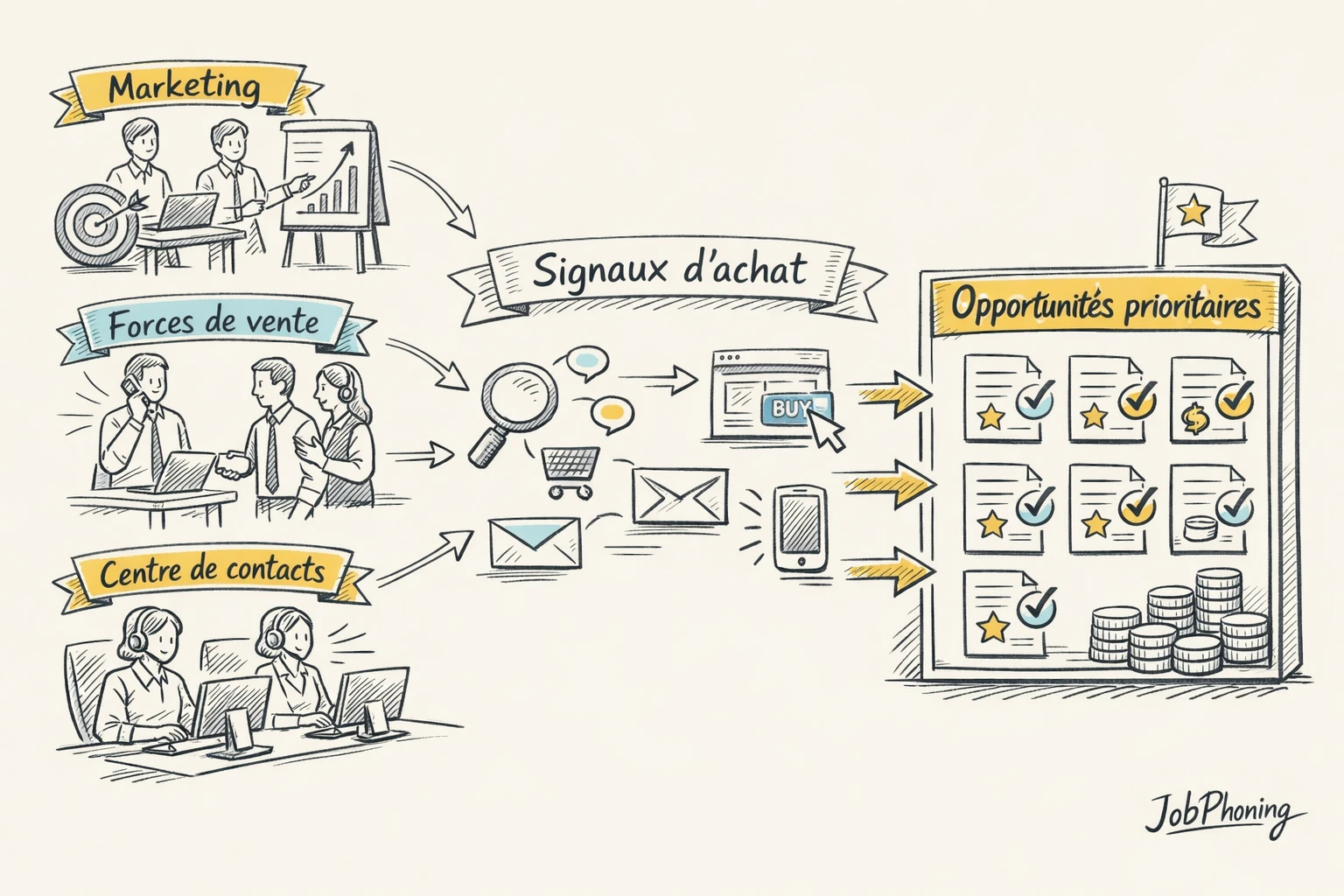

Comment organiser marketing, forces de vente et centre de contacts autour des signaux d’achat

Structurer la prospection assurance autour des signaux d’achat implique d’abord de clarifier les rôles. Le marketing identifie et qualifie les signaux dans les données clients (demande de devis en ligne, simulation, téléchargement de notice, changement d’adresse, naissance, achat immobilier). Les forces de vente arbitrent l’effort commercial en fonction de la valeur potentielle et du scoring commercial. Le centre de contacts orchestre les interactions réactives et proactives au bon moment, sur le bon canal.

Une mécanique commune, des rôles distincts

Concrètement, il devient nécessaire de partager un langage commun autour des signaux d’achat. Par exemple, un formulaire de demande d’information sur la prévoyance peut être codé comme « signal chaud », alors qu’un simple clic dans une newsletter sera considéré comme « tiède ». Le marketing paramètre ces règles, le centre de contacts les voit remonter en temps réel, les commerciaux terrain reçoivent les opportunités les plus mûres.

Pour que cette organisation tienne dans la durée, il est utile de mettre en place un pilotage simple :

- Tableau de bord unique : nombre de signaux détectés, taux de prise de contact, taux de conversion par type de moment de vie.

- Règles de distribution : quels signaux vont aux équipes sédentaires, lesquels sont réservés aux conseillers experts.

- Scripts adaptés : un argumentaire différent selon que l’on réagit à un sinistre, à une naissance ou à un achat immobilier.

Une plateforme comme JobPhoning peut servir de colonne vertébrale opérationnelle pour cette organisation : le marketing injecte les fichiers enrichis de signaux, les téléopérateurs priorisent les appels selon le score, les managers suivent la performance commerciale par campagne de prospection. L’enjeu n’est pas de multiplier les contacts, mais d’aligner marketing, vente et centre de contacts sur un objectif commun : traiter en priorité les clients et prospects qui montrent aujourd’hui une intention d’achat ou un besoin de couverture, en exploitant réellement les données disponibles.

Comparer une prospection assurance à froid et une démarche pilotée par les données et signaux d’achat

Pour un assureur, la différence entre une prospection à froid et une démarche guidée par les données tient autant au ressenti des équipes qu’aux résultats. Dans le premier cas, les conseillers appellent des listes peu qualifiées, sans savoir si l’interlocuteur a un besoin réel. Dans le second, chaque appel est déclenché par un signal concret : changement de situation, demande d’information, comportement digital révélateur d’un projet. Le quotidien des forces de vente et du centre de contacts n’a plus du tout la même intensité ni la même efficacité.

| Dimension | Prospection à froid | Prospection pilotée par les données |

|---|---|---|

| Ciblage | Listes larges, critères socio-démo basiques | Segmentation fine selon comportements, contrats, moments de vie |

| Déclenchement des appels | Volume planifié, fréquence uniforme | Appels déclenchés par signaux d’achat et priorisation des leads |

| Argumentaire | Script générique, peu personnalisé | Conversation adaptée au contexte client et à son historique |

| Productivité commerciale | Beaucoup d’appels, peu d’opportunités | Moins d’appels non pertinents, plus de rendez-vous utiles |

| Expérience client | Sentiment de démarchage intrusif | Contact perçu comme opportun et utile |

| Pilotage | Suivi au volume (appels, relances) | Suivi par taux de conversion par signal, segment, campagne |

Ce tableau sert de grille de lecture pour évaluer votre organisation actuelle. Une direction commerciale peut, par exemple, prendre une campagne de prospection assurance existante et la passer en revue ligne par ligne : quels critères de ciblage sont réellement utilisés, sur quels événements reposent les relances, quels indicateurs sont suivis au comité de pilotage ?

Dans un projet de transformation, cette comparaison aide à prioriser les chantiers : commencer par enrichir les données, construire un premier scoring simple, puis adapter les scripts. Une plateforme de téléprospection comme JobPhoning, intégrée à vos services pour entreprises, permet ensuite de tester rapidement ces scénarios : campagnes orientées signaux d’achat, répartition des leads chauds, analyse des résultats par type de déclencheur. Pas besoin de tout révolutionner d’un coup, mais de réduire progressivement la part d’appels à froid au profit de contacts fondés sur des indices clairs d’intention.

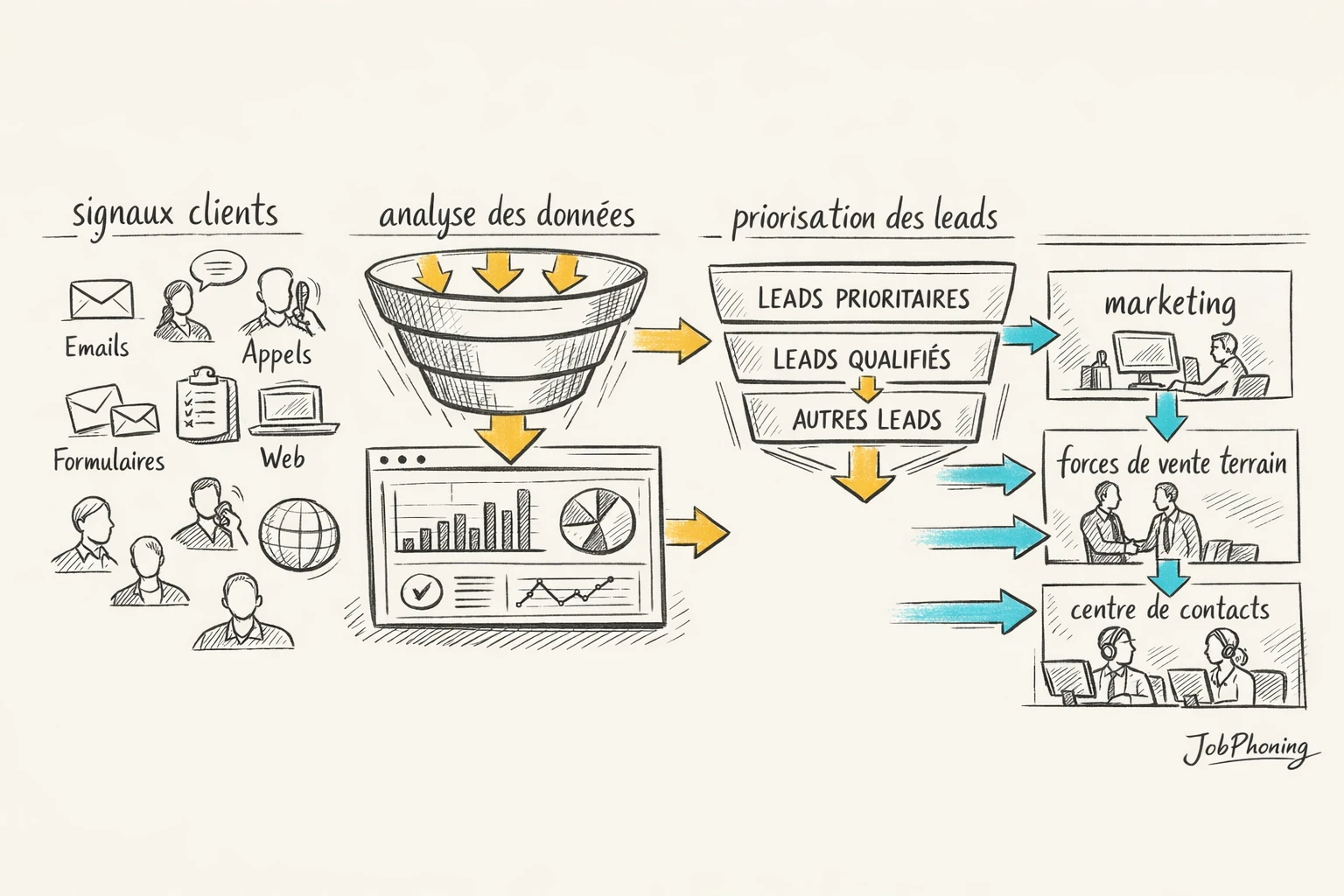

Étapes clés pour transformer les données clients en opportunités concrètes de prospection en assurance

Transformer des données clients en business concret impose de passer d’une logique de stock (une base pleine d’informations) à une logique de flux : quels signaux sont exploitables aujourd’hui, par qui et avec quel script. Dans une direction commerciale d’assurances, cette transformation suppose des arbitrages clairs : quelles familles de signaux d’achat prioriser, comment les rendre actionnables pour les équipes terrain et comment mesurer leur impact sur les ventes nouvelles ou le cross-sell.

Un processus simple, mais rigoureux

- Cartographier les sources : CRM, outils digitaux, sinistres, demandes entrantes, retours de campagnes et remontées du centre de contacts.

- Définir 5 à 10 signaux clés (déménagement, naissance, renouvellement de contrat, simulation en ligne, réclamation) et les décrire précisément.

- Attribuer un niveau de priorité ou un scoring commercial à chaque signal en fonction de la valeur potentielle et de l’urgence.

- Traduire chaque signal prioritaire en scénario de contact : délai de rappel, canal, angle d’accroche et objectifs de l’appel.

- Segmenter les fichiers d’appels : files spécifiques pour la prospection assurance, pour la montée en gamme ou la rétention.

- Outiller les conseillers et téléopérateurs : scripts courts alignés sur les moments de vie identifiés et écrans de synthèse des informations utiles.

- Suivre quelques indicateurs simples (taux de joignabilité, prises de rendez-vous, primes émises) et ajuster régulièrement les priorités.

Dans une organisation où la téléprospection B2B reste souvent perçue comme une activité à part, ce type de séquençage permet de reconnecter marketing, réseau commercial et centre de relations clients autour d’un même langage : les signaux. Une plateforme comme JobPhoning facilite ensuite la mise en musique opérationnelle de ces scénarios, en transformant ces listes priorisées en campagnes d’appels pilotées par les données et par la performance réelle des équipes.

Cas concret : d’une base clients sous-exploitée à une prospection assurance guidée par les signaux d’achat

Un assureur IARD dispose d’une base de 120 000 clients particuliers et TPE. Les appels sortants se concentrent sur des campagnes générales (hausse de tarifs, nouvelles garanties) sans hiérarchisation des priorités. Les conseillers du centre de contacts appellent au fil de l’eau, avec un discours standard, et le taux de prise de rendez-vous reste faible malgré un volume d’appels important. Les données clients existent (date de souscription, type de contrat, composition du foyer, historique sinistres), mais elles ne guident ni le ciblage ni le timing des sollicitations.

La direction commerciale décide alors de structurer une prospection en assurance guidée par les signaux d’achat. Une équipe resserrée marketing / data identifie une dizaine de marqueurs clés : échéances de contrats dans les 90 jours, changement d’adresse déclaré, arrivée d’un enfant, achat immobilier, sinistre récent, taux d’équipement inférieur à la moyenne, etc. Ces éléments sont combinés dans un premier scoring commercial simple (score de 0 à 100) qui permet de classer chaque client selon sa probabilité d’acceptation d’un entretien commercial sur la multirisque habitation, l’auto ou la prévoyance.

De la base inerte à la campagne pilotée par les signaux

Concrètement, les fichiers transmis au centre de contacts changent de nature. Chaque semaine, les conseillers reçoivent :

- une liste prioritaire de clients à fort score, à appeler dans une fenêtre temporelle liée au moment de vie identifié ;

- un script adapté au signal principal (déménagement, naissance, changement de véhicule) ;

- un objectif clair par appel : bilan de garanties, cross-sell d’un contrat complémentaire ou sécurisation d’un renouvellement.

En parallèle, le pilotage des campagnes évolue : suivi du taux de contact et de conversion par type de signal, ajustement des messages, réallocation des ressources vers les scénarios les plus performants. En s’appuyant sur un outil de phoning connecté à ces indicateurs, voire sur une plateforme comme JobPhoning pour gérer les flux d’appels sortants et l’écoute des conversations, l’assureur transforme progressivement une base clients sous-exploitée en gisement structuré d’opportunités, où chaque interaction est déclenchée par un signal d’achat observable plutôt que par une logique de volume.

Les erreurs fréquentes lors de l’exploitation des données clients pour la prospection en assurance

Dans de nombreux réseaux d’assurance, les équipes investissent dans des outils et accumulent des informations sur leurs assurés, mais une partie importante de ce capital reste inutilisée ou mal exploité. Les erreurs ne sont pas uniquement techniques : elles tiennent souvent à l’organisation de la prospection, aux priorités fixées par le management et à la façon dont les conseillers perçoivent la donnée.

Des données disponibles, mais mal priorisées

Une première erreur consiste à empiler des listes d’indicateurs sans définir clairement quels signaux d’achat sont réellement actionnables pour la prospection en assurance. Le résultat : les commerciaux se retrouvent avec des tableaux de bord lourds et reviennent à des habitudes d’appels à froid, faute de hiérarchisation simple. Un autre travers fréquent est de mélanger signaux forts (demande de devis, résiliation proche) et signaux faibles (ouverture d’un email, visite de site), sans scoring commercial clair. Dans un contexte B2B, un courtier qui reçoit 200 interactions digitales par semaine doit savoir lesquelles justifient un appel immédiat et lesquelles alimentent plutôt un suivi marketing.

Autre biais courant : traiter la base clients comme un simple annuaire. Les moments de vie (création d’entreprise, déménagement professionnel, changement de statut du dirigeant) sont rarement structurés, encore moins exploités dans les campagnes. On continue à lancer des vagues de prospection génériques, sans adapter le discours ni le timing, ce qui dégrade le taux de transformation et la perception de la marque.

Enfin, beaucoup de projets data restent centrés sur la technologie. Les scripts d’appel ne sont pas adaptés aux signaux, les objectifs des conseillers restent quantitatifs (nombre d’appels, contacts) plutôt que orientés opportunités, et les boucles de retour d’expérience sont absentes. Une plateforme comme JobPhoning n’apporte vraiment de valeur que si les équipes définissent en amont comment qualifier un signal, comment le transformer en argument commercial et comment mesurer, au fil des campagnes, l’impact réel sur la performance de leur prospection assurance.

Bonnes pratiques et check-list pour structurer une prospection assurance orientée signaux d’achat

Structurer une prospection en assurance guidée par les signaux d’achat suppose de traduire la stratégie en réflexes quotidiens. L’objectif : que chaque conseiller, chaque téléopérateur et chaque manager sache quoi faire, dans quel ordre, avec quelles données. Une check-list claire permet de sécuriser les fondamentaux avant d’investir dans des scénarios plus sophistiqués.

Check-list opérationnelle orientée signaux d’achat

- Définir les segments prioritaires (particuliers, TPE, PME…) et les moments de vie clés associés pour chaque type de contrat.

- Lister les sources de données disponibles (CRM, demandes en ligne, relances sinistres, campagnes e-mail) et vérifier leur fiabilité.

- Déterminer 5 à 10 signaux d’achat majeurs par segment (renouvellement de contrat, création d’entreprise, déménagement, équipement professionnel, etc.).

- Poser des règles de scoring commercial simples : score minimum pour déclencher un appel, urgence selon le type de signal et sa récence.

- Organiser la file d’appels pour que les leads à fort score passent en priorité devant les contacts génériques.

- Adapter les scripts : accroche personnalisée en fonction du signal détecté, questions de qualification ciblées, propositions d’offres pertinentes.

- Prévoir des scénarios de relance différenciés selon la chaleur du signal (rappel court terme, suivi à 3 mois, nurturing par e-mail).

- Mettre en place quelques indicateurs de performance simples : taux de transformation par type de signal, délai entre signal et premier contact, volume d’opportunités générées.

- Former régulièrement les équipes à la lecture des signaux et à l’utilisation des données clients dans l’entretien.

- Planifier un point mensuel marketing/commercial pour ajuster les règles de scoring, enrichir les signaux et corriger les scripts.

Une telle check-list ne remplace pas la stratégie globale, mais elle sécurise l’exécution terrain. En la diffusant dans les équipes et en la révisant régulièrement, le pilotage par les signaux d’achat devient un mode de fonctionnement naturel et non un projet ponctuel.

Comment une plateforme comme JobPhoning s’intègre dans une prospection assurance pilotée par les données

Dans une prospection assurance structurée par les informations disponibles, une plateforme comme JobPhoning sert de passerelle opérationnelle entre vos données clients et le terrain. Les équipes marketing identifient les signaux d’achat et construisent des segments prioritaires (déménagement, naissance, changement de situation professionnelle, échéance de contrat concurrent, etc.). Ces listes ciblées sont ensuite intégrées dans l’outil de phoning, avec les champs utiles pour guider la conversation : type de signal, appétence estimée, canal d’origine, niveau de priorité.

Articulation données / téléprospection

Côté centre de contacts, les téléopérateurs voient une file d’appels déjà triée par scoring commercial : les prospects à potentiel élevé et au bon moment de contact sont traités en premier. Un assureur peut, par exemple, pousser en priorité les clients dont le contrat auto arrive à échéance dans 60 jours et qui ont visité récemment l’espace client. Les scripts de prospection sont enrichis par ces signaux : l’appelant ne déroule plus un discours générique, il fait référence à la situation détectée (“vous avez récemment simulé un devis habitation”) et propose un échange ciblé.

La valeur de JobPhoning tient aussi au retour d’information. Chaque appel est tracé, les motifs de refus ou d’intérêt sont codifiés, les enregistrements permettent de vérifier que l’argumentaire dédié à tel moment de vie est bien utilisé. Le marketing récupère ces données de campagne pour ajuster le ciblage, tester de nouvelles priorités, affiner les segments. Les équipes commerciales, elles, disposent d’un suivi clair des rendez-vous ou opportunités issus de cette démarche orientée signaux.

Au final, la plateforme ne remplace pas la stratégie de prospection assurance pilotée par les données, elle l’exécute au quotidien : elle met en musique vos choix de ciblage, les rend actionnables pour les équipes d’appels, puis remonte les résultats pour améliorer progressivement le dispositif.

Trois pistes d’action pour démarrer ou accélérer l’exploitation des signaux d’achat en assurance

Passer à une prospection assurance guidée par les signaux d’achat ne se décrète pas, cela se construit par étapes. Trois chantiers permettent d’obtenir rapidement des premières retombées tout en préparant une approche plus structurée.

Cartographier les signaux d’achat vraiment exploitables

Listez, avec vos équipes marketing et commerciales, les événements qui précèdent le plus souvent une souscription ou un avenant : déménagement, naissance, changement de véhicule, ouverture de société, sinistre, échéance de contrat concurrent. Au lieu de viser l’exhaustivité, retenez 5 à 10 signaux observables dès aujourd’hui dans vos données (CRM, formulaires, échanges avec le centre de contacts). Par exemple, une demande de devis habitation non transformée dans les 30 jours peut déclencher une relance téléphonique ciblée.

Mettre en place un premier scoring commercial simple

Attribuez une valeur à chaque signal : +10 points pour une résiliation annoncée, +5 pour une demande de simulation, +2 pour une visite de l’espace client. Définissez un seuil à partir duquel un prospect passe en « priorité d’appel ». Un tableur peut suffire au début. L’objectif n’est pas la perfection statistique, mais une hiérarchisation tangible pour orienter les appels des conseillers ou de vos partenaires de téléprospection.

Organiser un test pilote sur un segment limité

Sélectionnez un portefeuille précis (par exemple les clients auto en fin de troisième année de contrat) et bâtissez une mini-campagne de prospection basée sur les signaux choisis : script d’appel adapté aux moments de vie, fréquence de relance, suivi des résultats. Mesurez le taux de prise de contact, de rendez-vous et de ventes additionnelles, puis ajustez. En s’appuyant sur une plateforme comme JobPhoning, ce type de test peut être rapidement déployé et fiabilisé grâce aux statistiques d’appels et à l’écoute des conversations.

En combinant identification des signaux pertinents, scoring pragmatique et test contrôlé, vous posez les bases d’un dispositif de prospection en assurance réellement guidé par la donnée, évolutif et reproductible à plus grande échelle.

Questions fréquentes sur la prospection assurance et les signaux d’achat

Qu’est-ce qu’un signal d’achat en assurance et en quoi diffère-t-il d’une simple donnée client ?

Une donnée client est une information statique : date de naissance, type de contrat, ancienneté, historique de sinistres. Un signal d’achat est dynamique : il indique qu’un client ou prospect pourrait être réceptif à une offre dans un horizon court. Il peut s’agir d’un devis abandonné, d’un email ouvert plusieurs fois, d’un déménagement déclaré ou de la fin prochaine d’un contrat concurrent. Dans un portefeuille auto, par exemple, la déclaration de l’achat d’un nouveau véhicule est un déclencheur évident. La vraie valeur vient de la combinaison : données structurées plus signaux concrets orientent les priorités d’appel.

Quels bénéfices concrets peuvent apporter les données clients et les signaux d’achat à la prospection en assurance ?

En utilisant réellement les informations disponibles, un assureur réduit le nombre d’appels peu pertinents et concentre ses équipes sur les contacts à fort potentiel. On observe souvent des écarts de 30 à 50 % sur les taux de conversion entre un ciblage générique et une approche guidée par les signaux d’intérêt. Les échanges deviennent plus pertinents : le conseiller rebondit sur un événement précis plutôt que sur un discours standard. Enfin, l’exploitation de la base clients améliore la fidélisation, car les offres arrivent au bon moment (naissance, achat immobilier, changement de situation professionnelle) avec une valeur perçue plus forte.

Quelles sont les données prioritaires à exploiter pour détecter les meilleurs moments de vie en assurance ?

Les premiers gisements se trouvent dans les contrats eux-mêmes : dates d’échéance, garanties souscrites, options manquantes, mode de paiement. Viennent ensuite les interactions récentes : appels au service client, réclamations, demandes de devis, visites d’espaces en ligne, ouverture de campagnes email. Les moments de vie clés (déménagement, naissance, retraite, création d’entreprise) peuvent apparaître via des formulaires, des déclarations ou des pièces justificatives. Une direction commerciale qui démarre gagne à lister 5 à 7 événements majeurs par gamme (auto, MRH, santé, prévoyance) et à vérifier dans la base clients quelles données permettent de les repérer concrètement.

En pratique, qu’est-ce qui distingue une prospection assurance “à froid” d’une approche pilotée par les signaux d’achat ?

Dans une démarche à froid, les équipes appellent une liste triée sur des critères simples : zone géographique, taille de foyer, ancienneté. Le conseiller découvre le contexte en direct, ce qui allonge les échanges et génère beaucoup de refus. Avec une approche guidée par les signaux, chaque fiche est sélectionnée parce qu’un événement récent laisse penser qu’un besoin existe. Le discours change : on part du signal (“vous avez demandé un devis habitation”, “votre contrat arrive à échéance”) pour proposer une solution concrète. Une plateforme comme JobPhoning permet alors de distribuer ces contacts chauds aux bons téléopérateurs et d’en suivre l’impact.

Comment organiser marketing, forces de vente et centre de contacts autour des signaux d’achat ?

Le marketing définit les signaux pertinents, construit les règles de scoring et paramètre les flux de données entrant dans le CRM. Le centre de contacts traite en priorité les signaux chauds avec des scripts adaptés à chaque situation (fin de contrat, demande de simulation, changement d’adresse). Les forces de vente terrain se concentrent sur les opportunités complexes ou à forte valeur, transmises après qualification téléphonique. Pour que la mécanique fonctionne, il faut des règles claires de répartition des leads, des délais de prise en charge à respecter et un retour d’information structuré des commerciaux pour ajuster régulièrement les scores et les priorités.

Quels outils sont indispensables pour exploiter efficacement les signaux d’achat en prospection assurance ?

Un CRM robuste est la brique centrale : il consolide la base clients, trace les interactions et stocke le scoring commercial. S’ajoutent un outil de collecte de comportements digitaux (formulaires, devis en ligne, parcours web) et un moteur de règles capable de transformer ces événements en signaux exploitables par les équipes. Enfin, une solution de centre de contacts ou de phoning permet de distribuer les fiches, d’orchestrer les relances et d’analyser les résultats appel par appel. Une plateforme telle que JobPhoning combine, par exemple, gestion des fichiers, scripts d’appel et suivi des performances pour rendre ces signaux réellement actionnables au quotidien.

Quels indicateurs suivre pour mesurer l’impact d’une prospection orientée données sur la performance commerciale ?

Les premiers indicateurs à suivre concernent la transformation : taux de prise de rendez-vous ou de souscription par type de signal, comparés à un groupe témoin géré sans ciblage avancé. Viennent ensuite la réactivité (délai moyen entre le signal et le premier contact) et la productivité des équipes : nombre d’affaires générées pour 100 appels émis. Il est également utile de suivre la valeur moyenne des contrats issus de cette démarche et leur taux de fidélisation à 12 ou 24 mois. Ces mesures, consolidées mensuellement, permettent de prioriser les signaux les plus rentables et de justifier les investissements data.

Quelles sont les erreurs les plus fréquentes lors de la mise en place d’un scoring commercial en assurance ?

Une erreur courante consiste à construire un modèle trop complexe, incompris des équipes et impossible à maintenir. Autre piège : se baser sur des données incomplètes ou obsolètes, ce qui donne de faux signaux et dégrade la confiance dans l’outil. Beaucoup d’acteurs négligent aussi la phase de test : le scoring devrait d’abord être expérimenté sur un segment limité, avec comparaison systématique entre dossiers “priorisés” et dossiers classiques. Enfin, ne pas associer les conseillers et managers au calibrage du modèle prive l’entreprise d’un retour terrain précieux pour ajuster les pondérations et les règles de priorisation.

Comment une plateforme comme JobPhoning peut-elle s’intégrer dans une démarche de prospection assurance pilotée par les données ?

Une plateforme spécialisée intervient au moment où les signaux d’achat doivent être transformés en appels concrets. Les contacts issus du scoring commercial sont importés avec leurs indicateurs de priorité, puis attribués aux téléopérateurs les plus adaptés. Les scripts peuvent intégrer le motif précis du déclenchement (devis récent, échéance proche, demande d’information) afin de personnaliser l’échange. JobPhoning offre, par exemple, la possibilité d’écouter les appels, de suivre les taux de transformation par origine de fichier et de ajuster en continu la stratégie. L’outil devient ainsi un prolongement opérationnel de la démarche data plutôt qu’un simple canal de contact.

Par où commencer lorsqu’on veut mieux exploiter les signaux d’achat dans une organisation d’assurance ?

Le plus efficace consiste à démarrer petit mais très ciblé. Une mutuelle ou un courtier peut choisir une gamme prioritaire, comme la santé ou l’habitation, puis sélectionner trois signaux évidents : échéance proche, devis non signé, changement d’adresse. La base clients est nettoyée sur ce périmètre, les règles de priorisation sont simplifiées et un groupe restreint de conseillers pilote le dispositif pendant quelques semaines. Les résultats sont comparés aux pratiques habituelles. En fonction des enseignements, l’entreprise élargit progressivement les signaux, les segments couverts et l’implication des équipes, en gardant une logique d’amélioration continue.

Prêt à passer à l'action ?

Découvrez comment JobPhoning peut accélérer votre prospection commerciale, équiper vos équipes ou vous former à la téléprospection.