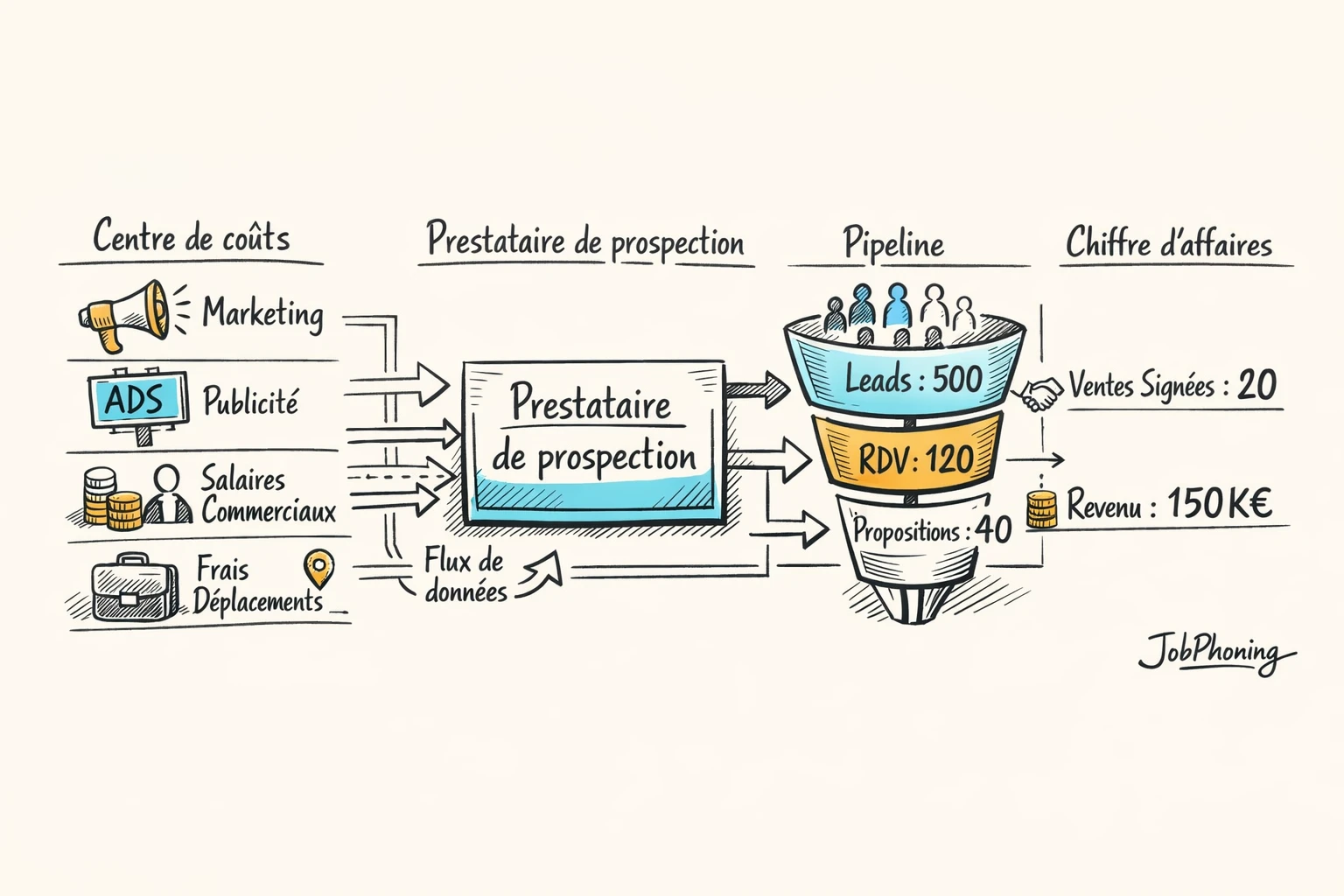

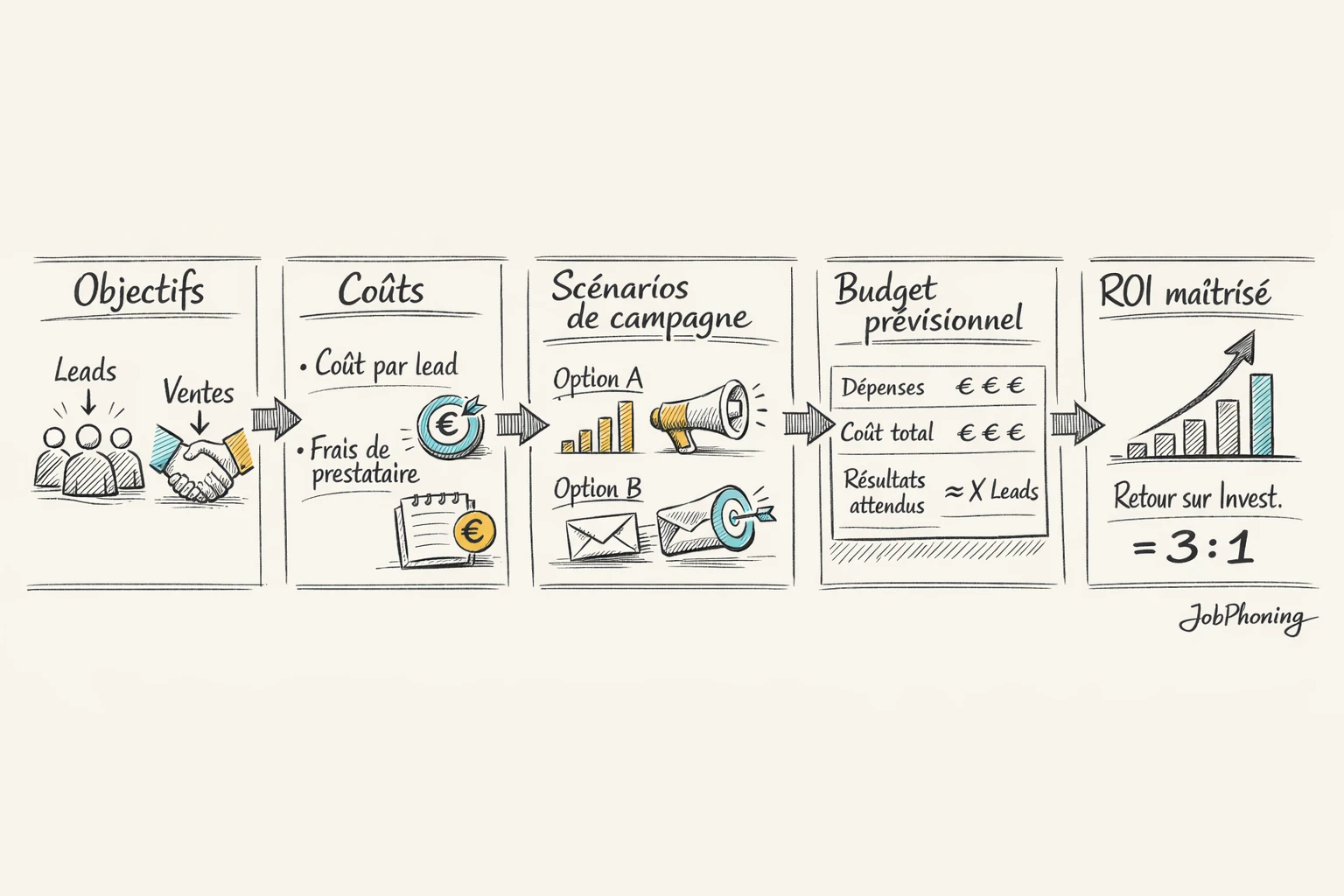

Externaliser votre prospection, c’est d’abord savoir combien vous pouvez investir sans mettre en risque votre rentabilité. Dirigeants de PME B2B, directions commerciales et financières y trouveront un cadre concret pour bâtir un budget prévisionnel adapté à leurs objectifs de croissance. Imaginez un service commercial de trois personnes qui souhaite confier 2 000 appels par mois à un prestataire : combien prévoir pour la mise en place, les appels, le suivi, et quel impact anticiper sur le chiffre d’affaires si seulement 5 à 10 % des prospects contactés deviennent clients ? Ce guide vous aide à estimer le coût d’acquisition d’un client dans une prospection externalisée, à comparer ce coût à celui d’une équipe interne, puis à sécuriser vos arbitrages budgétaires. En appui, une plateforme comme JobPhoning illustre comment une facturation à la valeur peut rendre ces projections plus fiables, sans promettre de résultats automatiques.

Profitez de 15j d’essai gratuit sur notre logiciel de téléprospection