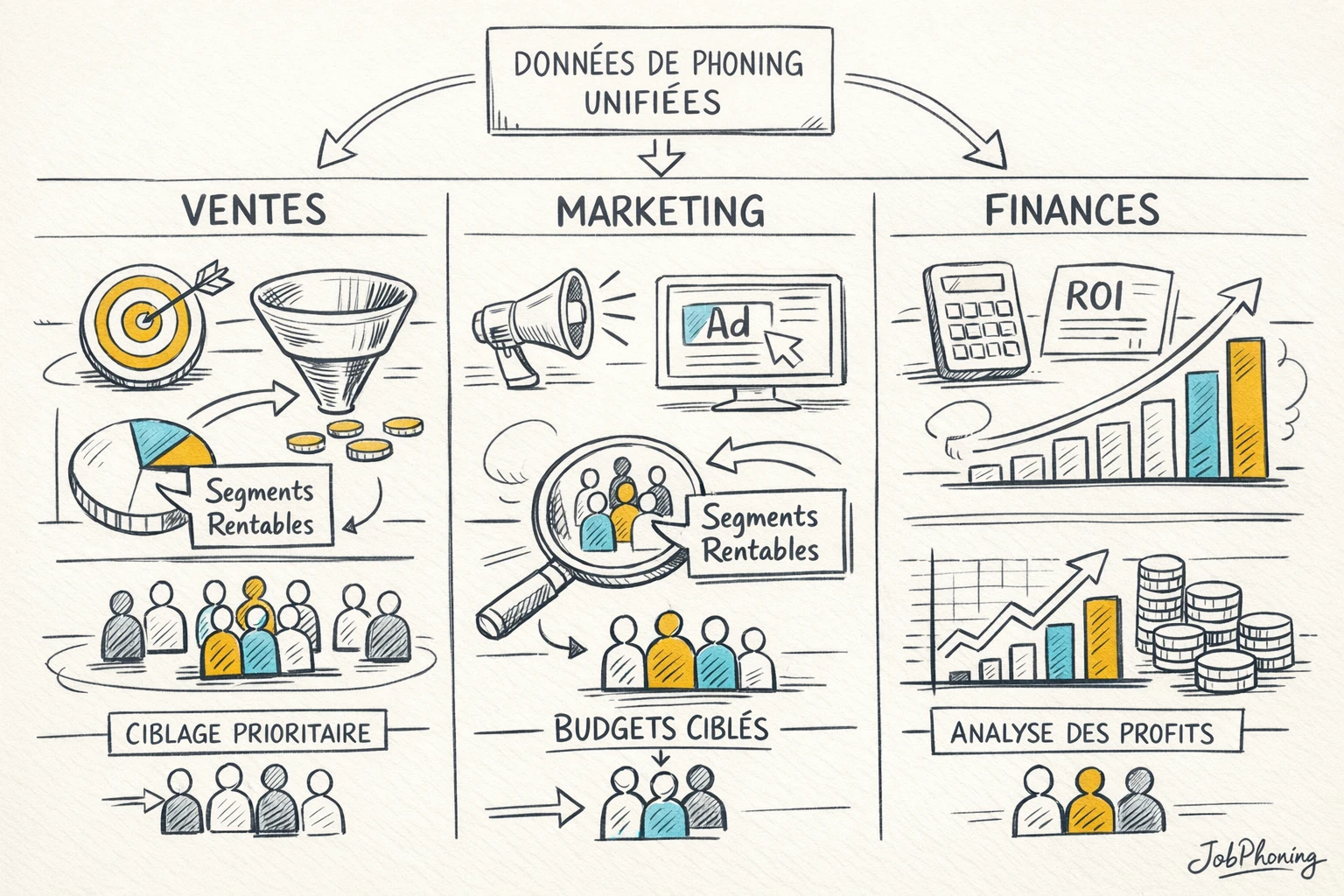

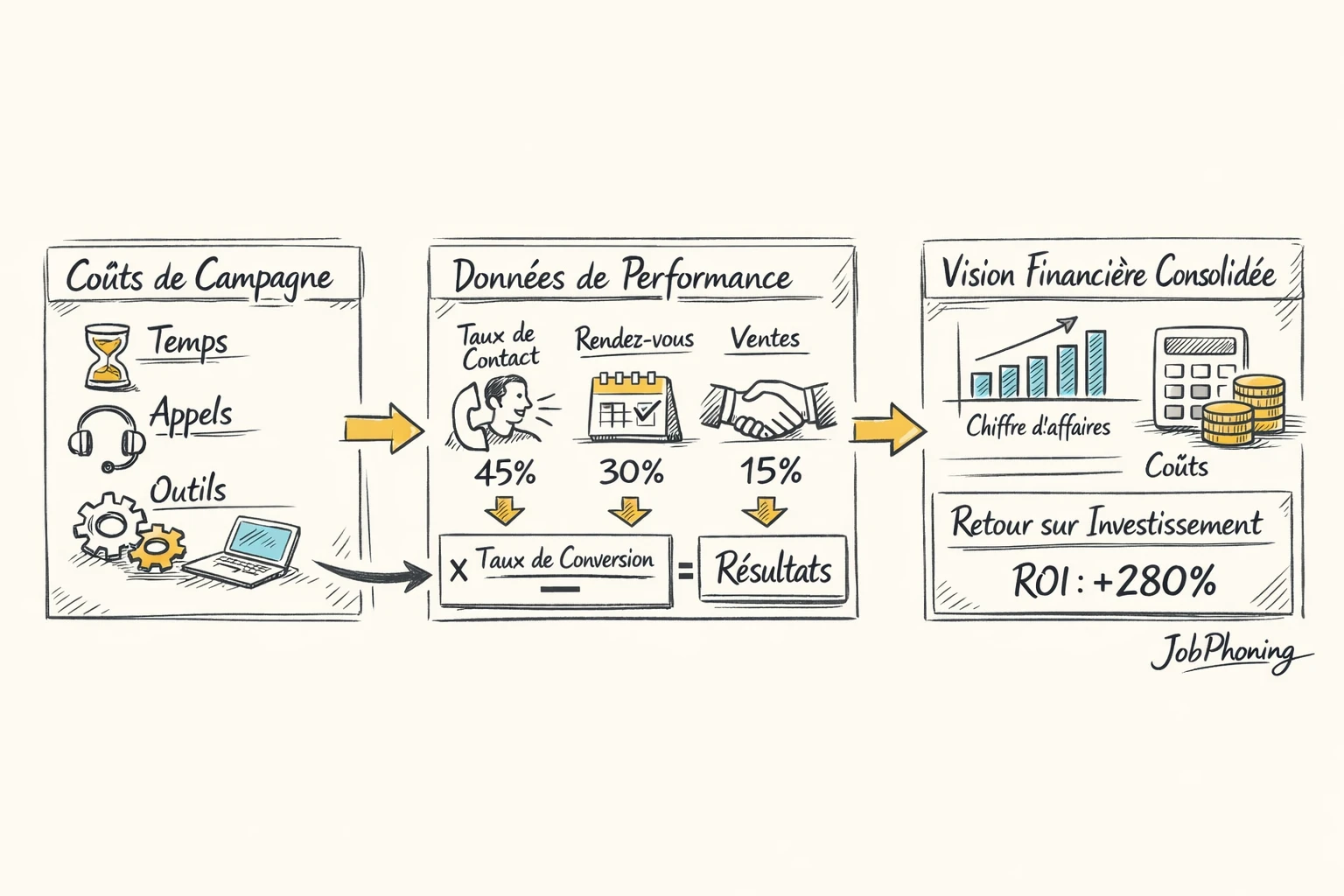

Savoir si vos appels commerciaux rapportent vraiment de l’argent, c’est tout l’enjeu du ROI phoning. Dirigeants de PME B2B, directions commerciales et responsables marketing qui pilotent des équipes de vente trouveront ici un cadre concret pour mettre des chiffres derrière leurs impressions. Imaginez un service de 3 commerciaux qui passent 500 appels sortants par semaine, génèrent 25 rendez-vous et signent 3 contrats : sans calcul rigoureux, impossible de dire si ces efforts sont plus efficaces que vos campagnes digitales, ni quel est votre véritable coût d’acquisition client. L’objectif est de vous aider à relier temps passé, fichiers achetés, outils utilisés et chiffre d’affaires obtenu, pour arbitrer plus sereinement votre budget marketing et vos ressources commerciales. JobPhoning sert ici de fil conducteur pour illustrer comment une organisation structurée des appels B2B facilite ce pilotage financier au quotidien.

Profitez de 15j d’essai gratuit sur notre logiciel de téléprospection