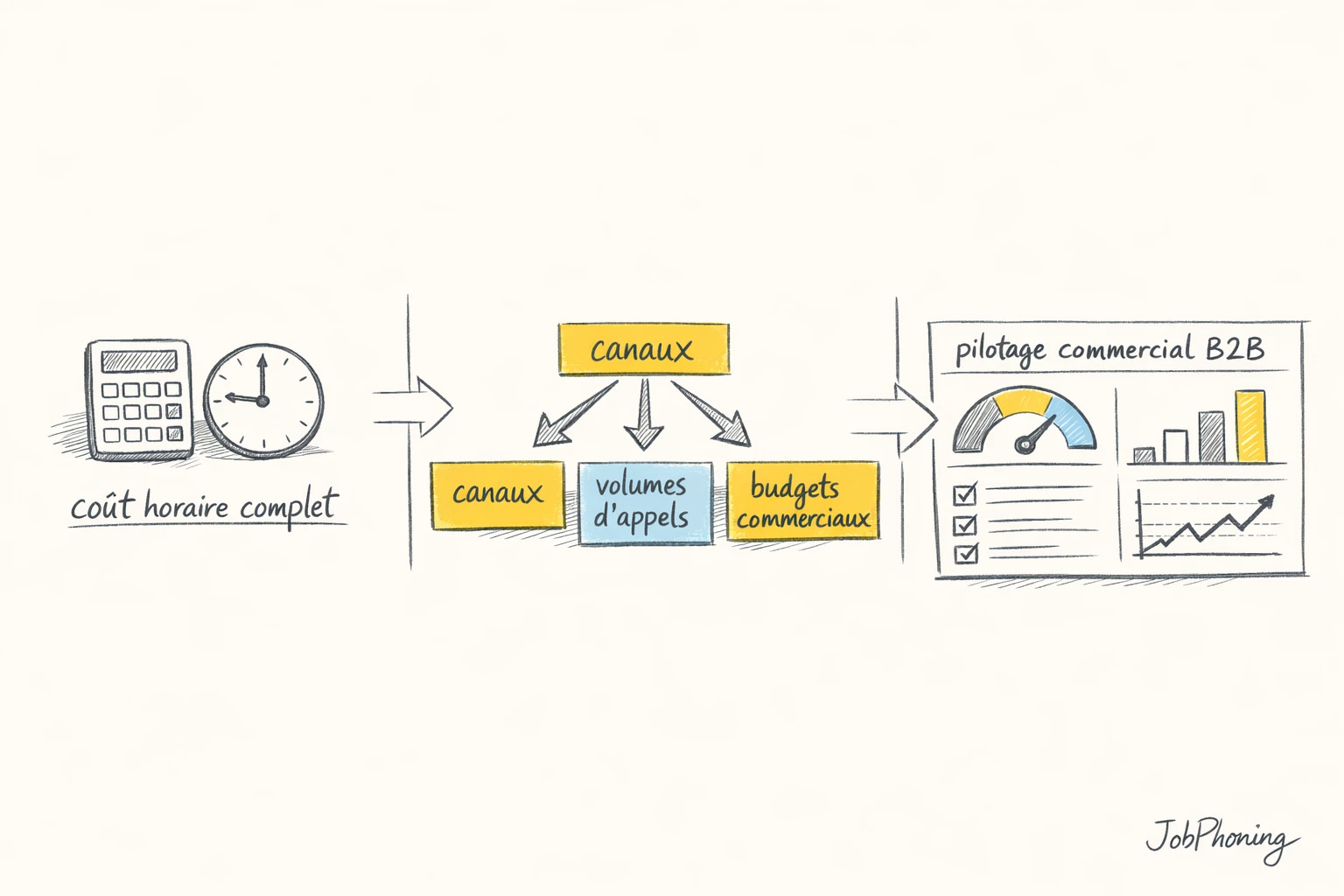

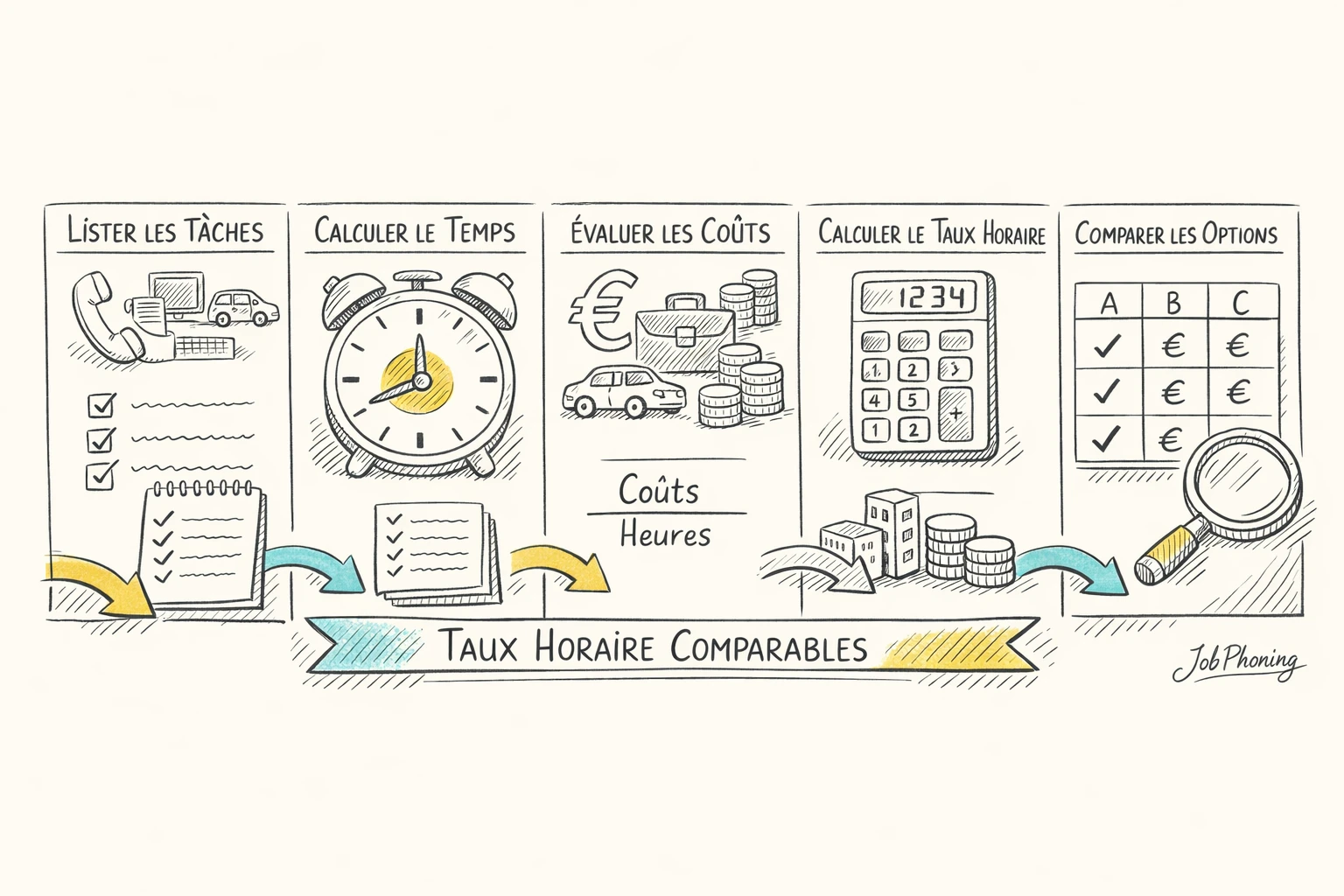

Mesurer ce que vous coûte vraiment une heure de jobbing téléphonique change la façon dont vous arbitrez vos budgets commerciaux. Dirigeants de PME B2B, directions commerciales et responsables marketing sont directement concernés lorsqu’ils confient, par exemple, 60 heures d’appels par mois à des téléopérateurs indépendants et qu’ils ne savent pas si chaque rendez-vous commercial obtenu leur revient à 40 €, 90 € ou davantage. En intégrant non seulement la rémunération du téléopérateur, mais aussi la préparation des fichiers, les briefs, le suivi et la supervision, vous pouvez enfin calculer un taux horaire réel et un coût par opportunité cohérents avec vos marges. Une équipe qui passe 200 à 300 appels hebdomadaires avec 10 à 15 % de contacts qualifiés doit disposer de ces chiffres pour décider de poursuivre, ajuster ou réorganiser son dispositif, qu’il soit géré en interne ou via une plateforme comme JobPhoning.

Profitez de 15j d’essai gratuit sur notre logiciel de téléprospection