La facture acquittée en téléprospection B2B, expliquée simplement

Ce que ce document atteste, quand un indépendant le remet à son client, et pourquoi il vous protège si un règlement est contesté.

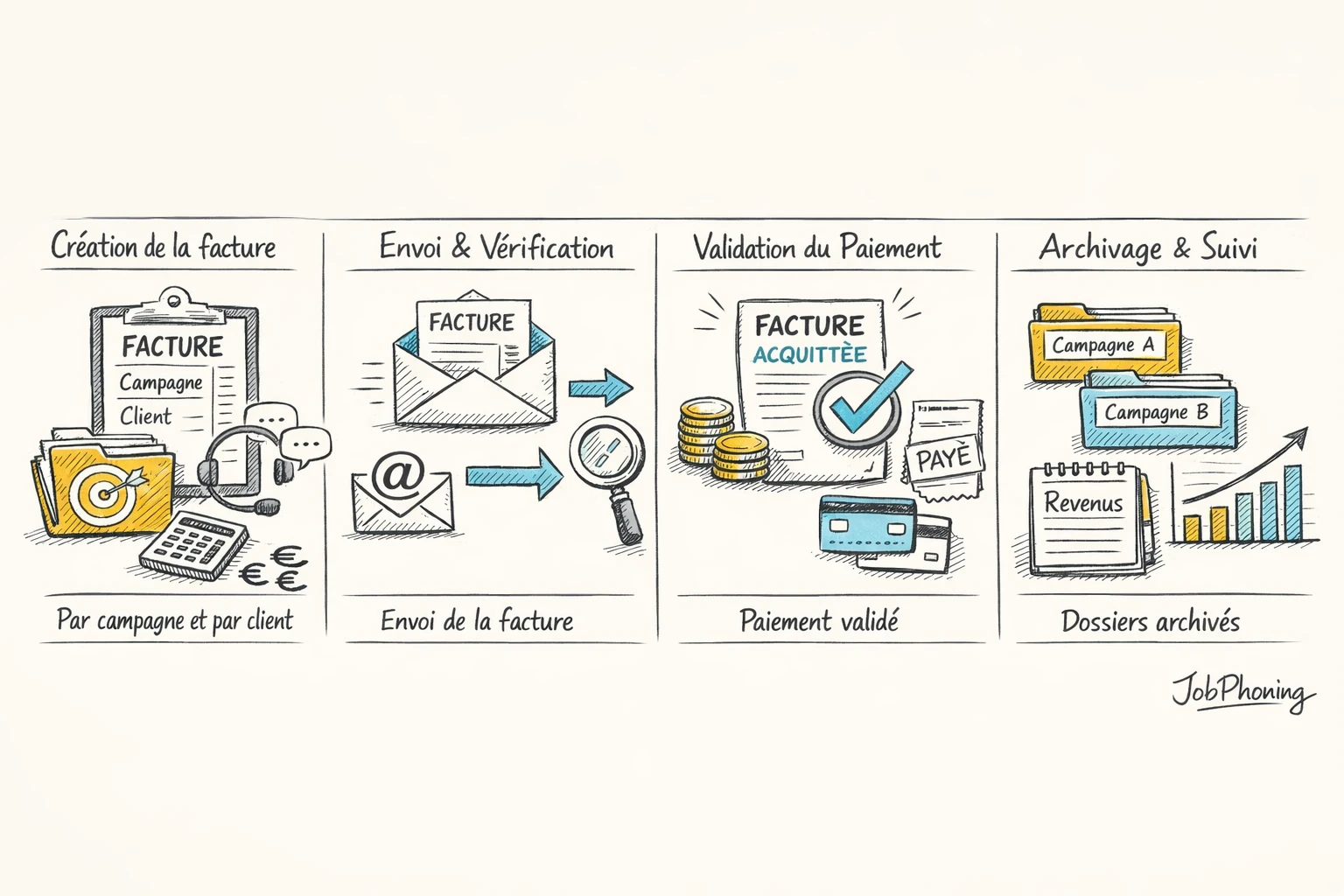

Une facture acquittée est une facture sur laquelle figure une mention attestant que la somme due a bien été encaissée. En téléprospection B2B, elle concerne le téléprospecteur freelance qui a réalisé une mission d’appels : une fois payé, il porte sur sa facture la mention « acquittée », la date du règlement et le moyen de paiement. Ce simple ajout transforme un document de réclamation en preuve de paiement.

Le point qui sème la confusion : il s’agit de la même facture, complétée après encaissement. Aucun document supplémentaire à émettre. Beaucoup d’indépendants qui débutent croient devoir éditer un second document, ou pensent que le statut d’auto-entrepreneur les en dispense. Ni l’un ni l’autre. Voici ce que recouvre une facture acquittée téléprospection B2B : ce que dit la mention, à quel moment elle sert, et comment la question se règle quand vous passez par une place de marché qui prend la facturation en charge.

et ils le disent !

Acquittée signifie « payée », pas « émise »

Le mot prête à confusion parce qu'il ressemble à « acquitté » au sens de « rempli ». Le sens est ici financier : la facture est acquittée quand le client a versé la somme et que vous le reconnaissez par écrit sur le document. Tant que le règlement n'est pas arrivé, votre facture reste une demande, ouverte.

Vous éditez d'abord une facture classique au moment de livrer la mission : numéro, date d'émission, vos coordonnées et celles du client, le détail de la prestation (par exemple « campagne de prise de contact, 4 jours d'appels sortants »), le montant HT, la TVA si vous y êtes assujetti, le total. Vous l'envoyez. Quand le paiement tombe, vous reprenez cette même facture et vous y ajoutez la mention d'acquit. Rien d'autre ne bouge : même numéro, même montant.

Cette pièce a une vraie utilité juridique. En cas de désaccord ultérieur — un client qui conteste avoir réglé, un contrôle, une reprise de comptabilité —, la facture acquittée fait office de reçu. Pour un indépendant qui exerce le métier de téléprospecteur indépendant, c'est le document qui clôt proprement chaque mission et évite les contestations floues plusieurs mois plus tard.

Les mentions à porter, et ce que change le statut

Pour qu'une mention d'acquit ait une valeur, elle doit indiquer trois éléments : le fait que la facture est acquittée, la date de réception du paiement, et le moyen utilisé (virement, chèque, prélèvement). Une formule du type « Facture acquittée le 14 mars 2026 par virement bancaire » suffit. Beaucoup d'indépendants y ajoutent leur signature et, pour un virement, la référence de l'opération : ce n'est pas obligatoire, mais ça lève toute ambiguïté.

Auto-entrepreneur : mêmes règles, une mention en plus

Le régime de la micro-entreprise ne dispense de rien sur ce point. Un téléprospecteur en auto-entreprise facture comme tout indépendant et peut acquitter ses factures de la même manière. La seule différence visible : s'il n'est pas assujetti à la TVA, il porte la mention « TVA non applicable, art. 293 B du CGI » sur la facture d'origine — l'acquit, lui, s'ajoute pareil après paiement.

La rigueur sur ces mentions va de pair avec d'autres réflexes qu'on acquiert vite en exerçant, de la tenue de ses justificatifs jusqu'à l'hygiène vocale d'une journée d'appels, un sujet sur lequel vaut le détour tout savoir sur preserver sa voix voulant devenir teleprospecteur independant. Le justificatif comptable et l'endurance au téléphone sont les deux faces d'une activité indépendante bien tenue.

Trois situations où ce document vous sauve

Sur le moment, acquitter une facture ressemble à une formalité. À l'usage, c'est un filet. Voici trois cas concrets qui justifient d'en prendre l'habitude dès la première mission.

Le désaccord. Un client B2B affirme ne pas avoir payé une mission terminée il y a plusieurs mois. Votre facture acquittée, qui porte la date du règlement, tranche en une seule pièce.

La comptabilité. En fin d'exercice, distinguer ce qui est encaissé de ce qui reste dû devient simple : les factures acquittées sont vos recettes effectivement reçues. Pour qui veut savoir ce qu'il gagne réellement à l'heure passée au casque, c'est la matière première — un calcul détaillé dans tout savoir sur remuneration jobbing telephonique calculer son vrai taux horaire.

La crédibilité. Remettre spontanément une facture acquittée en fin de mission est un signe de sérieux. Les donneurs d'ordre, en particulier les entreprises qui externalisent leur prospection, apprécient un prestataire dont les pièces administratives sont nettes — au même titre qu'un marchand qui souhaite externaliser la prospection d'une boutique en ligne attend des comptes rendus d'appels carrés.

Et quand la plateforme facture à votre place ?

C'est le cas qui concerne le plus de freelances aujourd'hui, et il déplace la question. Quand vous décrochez une mission via JobPhoning, vous ne facturez pas directement le client final : la plateforme s'interpose comme tiers de confiance. Elle achète votre prestation pour la revendre au donneur d'ordre, sécurise le paiement, et prend en charge la partie administrative — contrats de prestation et règlement de vos gains.

Vous fixez votre tarif et votre délai dans votre offre, le donneur d'ordre valide les prestations après réécoute, et vous êtes payé sous huit jours maximum. La trace comptable de ce que vous avez perçu est portée par les justificatifs émis dans ce cadre : vous n'avez pas à réclamer un acquit au client final, puisque c'est la place de marché qui interpose son paiement. Vous conservez ces pièces comme vous garderiez une facture acquittée classique.

Un réflexe reste à entretenir : pour vos missions hors plateforme — un client que vous facturez en direct —, la règle de la facture acquittée s'applique pleinement. Mieux vaut avoir le geste acquis avant d'en avoir besoin.

Questions fréquentes sur la facture acquittée

Une facture acquittée est-elle obligatoire ?

Non, la loi n'oblige pas à acquitter une facture. C'est une bonne pratique : elle vous donne une preuve de paiement opposable. Beaucoup de clients B2B la réclament d'eux-mêmes comme justificatif comptable, et la fournir d'office évite des allers-retours.

Faut-il créer une seconde facture pour l'acquitter ?

Non. On reprend la facture d'origine, sans changer son numéro ni son montant, et on y ajoute la mention d'acquit avec la date et le moyen de paiement. Émettre un second document avec un nouveau numéro fausserait votre numérotation comptable.

Un auto-entrepreneur peut-il acquitter ses factures ?

Oui, exactement comme tout indépendant. Le régime de la micro-entreprise ne change pas la règle. Il faut seulement, si vous n'êtes pas assujetti à la TVA, conserver la mention « TVA non applicable, art. 293 B du CGI » sur la facture d'origine.

Sur une mission JobPhoning, dois-je acquitter moi-même la facture du client ?

Non. Sur la place de marché, vous ne facturez pas le client final en direct : la plateforme s'interpose comme tiers de confiance pour sécuriser le paiement et porter l'administratif. Vous conservez les justificatifs de ce que vous avez perçu. La facture acquittée reste utile pour vos missions facturées en direct, hors plateforme.

Prêt à passer à l'action ?

Envie de missions de téléprospection rémunérées au résultat ? Échangeons sur votre profil et les campagnes ouvertes.