Prospection assurance pour TPE PME construire un ciblage efficace

Identifiez les bons décideurs et concentrez vos appels sur les TPE-PME les plus porteuses

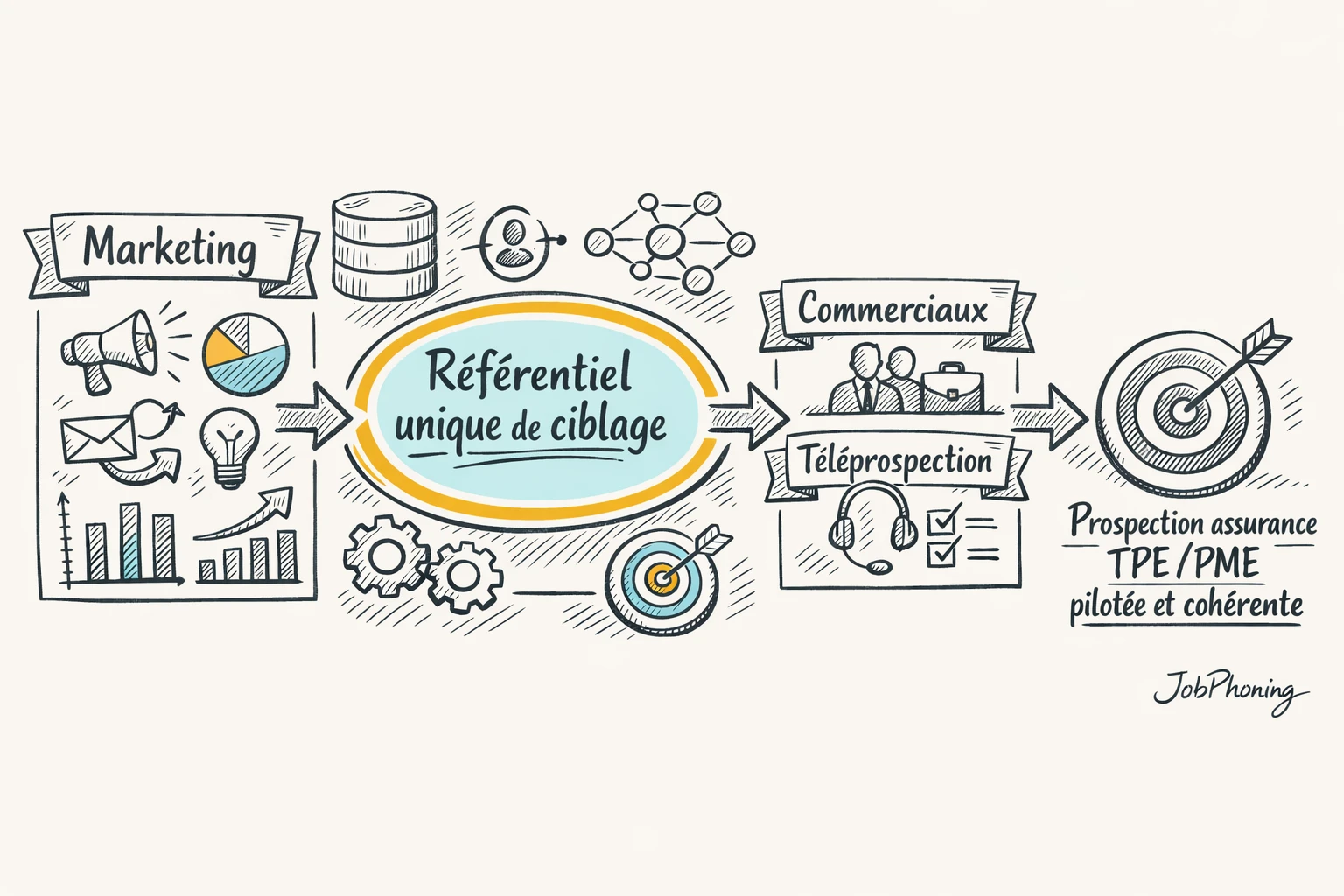

Structurer la vente d’assurances aux petites entreprises commence par un ciblage précis, pas par plus d’appels. Cet article s’adresse aux directions commerciales, responsables marketing et dirigeants de compagnies, courtiers et cabinets qui gèrent un portefeuille de clients professionnels et voient leurs équipes s’épuiser sur des listes peu pertinentes. Un exemple classique : 800 appels sortants dans le mois, à peine 3 % de rendez-vous utiles, car le ciblage TPE PME repose sur un fichier obsolète et un discours trop générique.

Vous verrez comment transformer votre prospection assurance en démarche structurée : définir des segments cohérents par taille, activité et niveau d’équipement, bâtir un fichier exploitable et prioriser les entreprises à plus fort potentiel avant de les confier aux commerciaux. L’objectif est aussi de relier ce travail amont à vos campagnes d’appels et à vos scripts, puis d’en suivre les résultats de façon continue, notamment grâce à une plateforme comme JobPhoning.

Pourquoi le ciblage est devenu stratégique pour la prospection en assurance auprès des TPE et PME

Pour un assureur, démarcher indistinctement toutes les TPE et PME d’un territoire revient aujourd’hui à gaspiller du temps commercial et à dégrader l’expérience client. La pression sur les coûts de distribution, la complexification des offres (multirisque professionnelle, prévoyance, cyber, flotte, RC, etc.) et le durcissement des contraintes réglementaires rendent indispensable un ciblage fin des clients professionnels. Chaque appel non pertinent consomme du budget, fatigue les équipes et expose à des refus répétés qui nuisent à l’image de la marque.

Les dirigeants de petites et moyennes entreprises attendent un interlocuteur qui comprend leur secteur, leurs risques spécifiques et leurs priorités du moment. Un restaurateur indépendant ne réagit pas aux mêmes arguments qu’une PME industrielle exportatrice. En structurant un ciblage TPE/PME par taille, activité, sinistralité potentielle ou moment de vie (création, croissance, rachat), la prospection en assurance gagne immédiatement en pertinence : les scripts sont mieux ajustés, les objections plus faciles à traiter et les rendez-vous obtenus réellement exploitables pour la force de vente.

Un enjeu de conformité et de performance commerciale

La constitution et l’usage d’un fichier de prospection exigent désormais une rigueur élevée sur la qualité des données et le respect du cadre légal, notamment des recommandations de la CNIL pour la prospection B2B. Un ciblage maîtrisé limite les volumes de contacts inutiles, facilite la mise à jour des informations clés (taille d’effectif, coordonnées du dirigeant, consentements) et sécurise les pratiques de démarchage. Sur le terrain, un portefeuille d’entreprises bien sélectionné permet de prioriser les segments à fort potentiel, d’orienter les campagnes d’appels et d’optimiser le temps des agents généraux comme des équipes de téléprospection.

- Moins d’appels hors cible, donc un coût de contact réduit.

- Une argumentation plus pertinente, adaptée aux enjeux métier.

- Des opportunités mieux qualifiées avant transmission aux commerciaux.

Dans cette logique, des plateformes comme JobPhoning transforment le ciblage en véritable levier de pilotage : la sélection des segments, le suivi des résultats et l’ajustement des campagnes deviennent des décisions chiffrées plutôt que des intuitions isolées.

Clarifier les notions : ciblage des clients TPE/PME, segmentation B2B et qualification des leads en assurance

Dans la prospection en assurance auprès des TPE et PME, beaucoup d’équipes mélangent encore ciblage, segmentation et qualification. Le résultat se voit vite : des appels de prospection peu pertinents, un fichier de contacts saturé et un portefeuille de clients professionnels qui progresse lentement. Clarifier ces notions permet de mieux piloter les ressources commerciales et de concentrer les campagnes d’appels sur les entreprises réellement alignées avec votre offre.

Les notions clés à ne pas confondre

- Ciblage TPE/PME : choix des types d’entreprises à adresser en priorité (taille, secteur, localisation, risques à couvrir).

- Segmentation B2B : découpage de ce périmètre en sous-groupes homogènes, chacun avec des enjeux assurantiels proches.

- Personas décideurs : description rapide des interlocuteurs visés (dirigeant, DAF, responsable RH) et de leurs attentes.

- Qualification des leads : enrichissement d’un contact avec des informations fiables (équipement actuel, échéances, appétence au changement).

- Scoring simple : notation des contacts selon leur potentiel et leur probabilité de passer à l’action.

- Nettoyage du fichier de prospection : mise à jour régulière pour écarter les doublons, erreurs et sociétés hors cible.

Dans un cabinet de courtage, le ciblage peut par exemple retenir les PME de 20 à 100 salariés dans les services, tandis que la segmentation B2B distinguera les entreprises fortement consommatrices de mobilité de celles avec de forts enjeux de prévoyance collective. Les téléconseillers appellent alors avec un argumentaire différent, et la qualification des leads consiste à valider quelques critères clés : date de renouvellement des contrats, présence ou non de sinistres récents, niveau d’insatisfaction vis-à-vis de l’assureur actuel.

Une plateforme comme JobPhoning aide à rendre ces distinctions opérationnelles : les campagnes d’appels sont paramétrées par segment, les informations de qualification sont structurées dans les formulaires, et les équipes visualisent rapidement quels lots d’entreprises TPE/PME méritent un effort commercial renforcé. Cette rigueur dans les définitions simplifie les arbitrages entre segments et évite de disperser la prospection assurance sur des cibles à faible valeur.

Intégrer le ciblage des TPE/PME en assurance dans l’organisation marketing, la force de vente et les campagnes d’appels

Un ciblage pertinent des TPE et PME en assurance n’a d’impact que s’il irrigue concrètement le marketing, la force de vente et les campagnes d’appels. Il ne s’agit pas d’un document théorique, mais d’un référentiel opérationnel : quels types d’entreprises viser en priorité, à qui les attribuer et avec quel discours. Sans cette traduction dans l’organisation, la prospection en assurance reste diffuse, avec des équipes qui travaillent chacune sur leurs propres listes.

Du segment théorique au pilotage quotidien

Le premier enjeu consiste à faire vivre les segments définis (taille, secteur, exposition aux risques, maturité assurantielle) dans les outils et routines. Le marketing alimente un fichier de prospection structuré par critères, étiquettes et niveaux de priorité. Les managers commerciaux répartissent les portefeuilles en fonction de la valeur potentielle et du niveau de complexité technique, par exemple en réservant certains secteurs réglementés aux chargés d’affaires les plus expérimentés. Les équipes en charge des appels disposent de scripts adaptés à chaque segment : TPE de services en renouvellement, PME industrielles multi-sites, jeunes sociétés en forte croissance, etc.

Pour ancrer ce ciblage dans le quotidien, de nombreuses organisations formalisent quelques règles simples :

- un seul propriétaire de compte par entreprise pour éviter les doublons et conflits internes ;

- des quotas de prise en charge par segment (par exemple X nouvelles TPE artisanales par mois et par conseiller) ;

- un processus clair de qualification des leads : critères de complétude, informations minimales sur les contrats en place, échéances et risques clés ;

- un retour systématique terrain → marketing sur la pertinence de chaque segment après campagne d’appels.

Une plateforme comme JobPhoning aide à rendre ces règles visibles pour tous : listes d’appels filtrées selon la cible, scripts contextualisés, suivi des performances par segment. Le ciblage des clients professionnels n’est alors plus une intention, mais un levier concret de pilotage pour la prospection assurance auprès des petites et moyennes entreprises.

Panorama des principales approches de ciblage pour développer le portefeuille assurance des petites et moyennes entreprises

Pour développer un portefeuille d’assurances TPE/PME, plusieurs logiques de ciblage peuvent être combinées. Chaque approche permet d’arbitrer différemment entre volume contactable, pertinence commerciale et effort de préparation des campagnes.

Principales approches de ciblage en assurance B2B

| Approche de ciblage | Critère principal | Avantages | Limites | Usage type |

|---|---|---|---|---|

| Par taille d’entreprise | Effectif, CA | Grille simple, adaptée à l’organisation de la force de vente | Peu d’information sur les besoins assurantiels réels | Répartition des comptes entre chargés d’affaires |

| Par secteur d’activité | Code NAF, métier | Discours d’expert et offres ciblées par filière | Variations fortes au sein d’un même code NAF | Campagnes spécialisées (BTP, santé, horeca…) |

| Par moments de vie | Création, levée de fonds, déménagement… | Timing d’approche très favorable, besoins aigus | Données plus complexes à collecter et maintenir | Actions coup de poing sur les entreprises en changement |

| Par potentiel de prime | Valeur estimée du dossier | Focalisation sur la rentabilité commerciale | Nécessite un scoring et des hypothèses solides | Priorisation des appels et des visites |

| Par appétence / historique | Comportements passés, produits détenus | Montée en gamme, multi-équipement | Réservé aux portefeuilles déjà clients | Cross-sell auprès des TPE/PME assurées |

Un courtier ciblant les PME industrielles peut, par exemple, combiner secteur d’activité et taille puis ajouter un filtre sur les déménagements d’usine. Les téléconseillers appellent alors en priorité les sites en mouvement, avec un argumentaire centré sur la protection des nouveaux locaux et la mise à jour des contrats.

Pour piloter ces arbitrages, il devient utile de formaliser une grille de score simple : points pour le moment de vie, pour le potentiel de prime, pour l’adéquation au secteur prioritaire. Les segments à plus forte note alimentent les campagnes d’appels, les autres restent en nurturing commercial.

Une organisation structurée, éventuellement appuyée par un service entreprise spécialisé, permet d’industrialiser ces approches tout en gardant la main sur les priorités : quels segments alimenter en premier, quels fichiers enrichir, quels territoires réserver aux équipes les plus expérimentées.

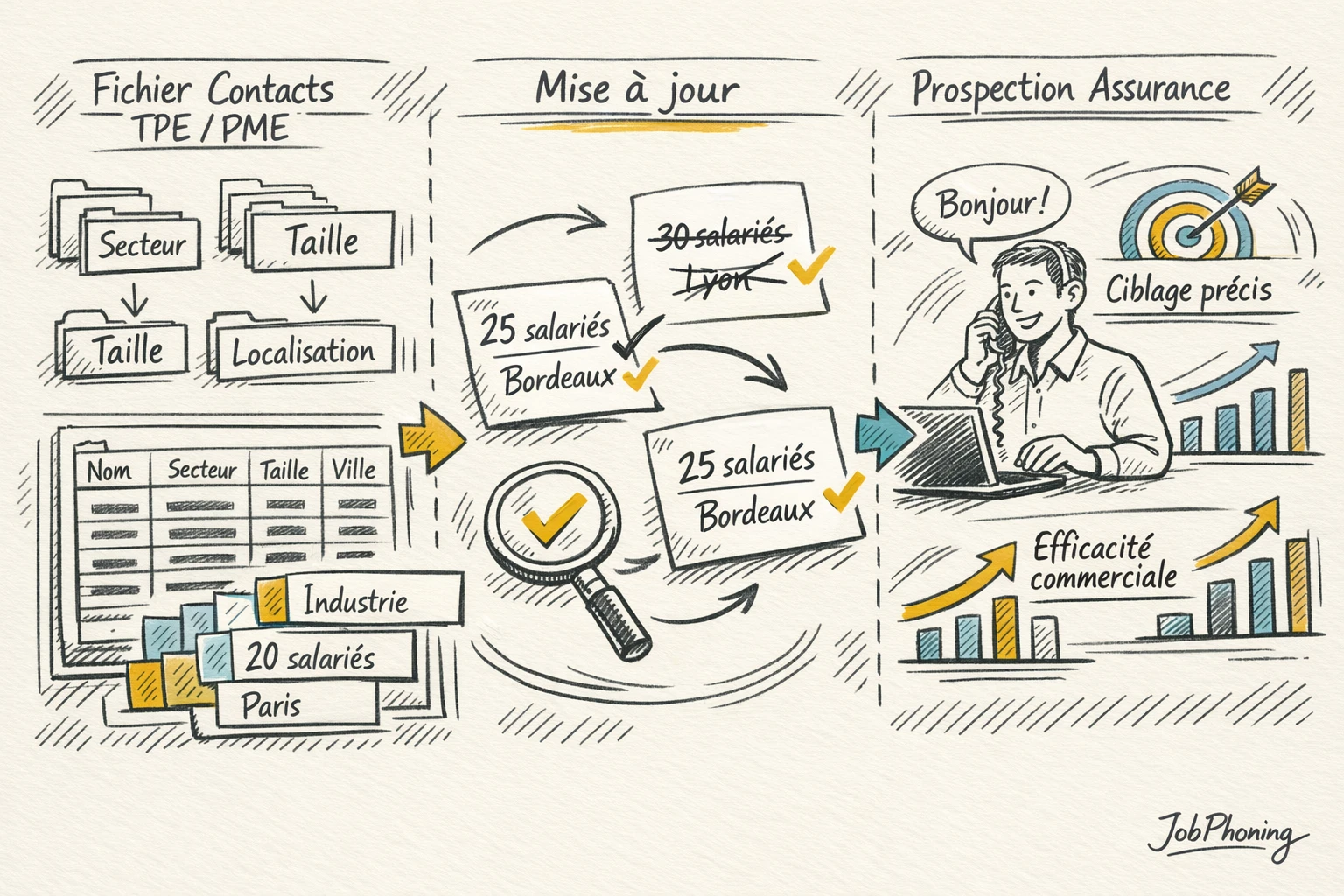

Les clés d’un fichier de contacts TPE/PME fiable pour vos actions de prospection en assurance

Un fichier de contacts TPE/PME solide ne se résume pas à une liste de noms et de numéros. C’est un actif commercial qui conditionne la pertinence de votre prospection assurance : ciblage des clients professionnels, priorisation des actions et qualité des échanges. Dans un cabinet de courtage ou une direction commerciale, la différence se voit immédiatement entre un portefeuille construit avec méthode et un ensemble de données accumulées au fil du temps sans règles claires.

Structurer et fiabiliser les données entreprises

Pour travailler efficacement ces TPE et PME, le fichier doit intégrer des champs qui permettent une vraie segmentation B2B : effectif, chiffre d’affaires, secteur d’activité, localisation, forme juridique, mais aussi parcs de contrats déjà détenus et principaux risques couverts. À cela s’ajoutent des informations sur les interlocuteurs (fonction, niveau de décision, préférence de contact). Un exemple concret : distinguer les gérants très exposés sur la prévoyance des dirigeants intéressés par la protection juridique change complètement le discours d’appel.

La fiabilité repose ensuite sur une gouvernance simple : qui crée les fiches, qui les met à jour, à quelle fréquence, avec quels contrôles de cohérence. Sans ces règles, les doublons se multiplient, les numéros sont obsolètes et la qualification de leads devient aléatoire. Une plateforme comme JobPhoning aide justement à centraliser les informations issues des campagnes d’appels et à vérifier ce qui a été réellement joint, rappelé ou refusé.

- Définir les champs obligatoires pour chaque entreprise (taille, secteur, localisation, contacts clés).

- Standardiser les codes d’activité et les critères de segmentation afin de comparer les segments entre eux.

- Fixer des règles de mise à jour (à chaque appel, à chaque renouvellement, lors de mouvements détectés).

- Tracer l’historique des interactions pour chaque société (appels, emails, rendez-vous, refus).

- Mettre en place des contrôles réguliers : échantillons vérifiés manuellement, nettoyage des doublons.

- Relier ce fichier à vos campagnes d’appels pour identifier les segments qui réagissent le mieux.

- Utiliser les retours terrain des conseillers et des téléopérateurs pour affiner en continu le ciblage.

Cas concret : de la définition d’un segment TPE/PME à la qualification d’opportunités en assurance

Imaginez un courtier qui souhaite développer son portefeuille sur l’assurance multirisque professionnelle et la prévoyance auprès de petites structures industrielles. La première étape consiste à définir un segment précis : TPE et PME entre 5 et 50 salariés, localisées dans deux départements, avec un chiffre d’affaires compris dans une fourchette donnée et ayant au moins un site de production. Ce choix exclut volontairement les micro-entreprises de services et les grandes structures déjà très sollicitées, afin de concentrer l’effort de prospection sur des entreprises réellement adressables.

Du segment théorique aux opportunités concrètes

Une fois ce segment défini, l’équipe marketing consolide un fichier de prospection issu de plusieurs sources (base interne, données publiques, enrichissement ciblé). Chaque ligne comporte les éléments indispensables : SIRET, activité détaillée, nombre de salariés, coordonnées du dirigeant ou du responsable administratif, contrats d’assurance supposés (ex. flotte auto, dommages, RC). Le manager ajoute ensuite quelques règles de qualification des leads : type de garanties déjà en place, date de renouvellement principale, sensibilité prix / garanties, appétence pour les services en ligne.

Les téléconseillers disposent alors d’un script d’appel adapté à ce segment, qui vise surtout à valider ces critères et à détecter un potentiel de changement d’assureur à 6–12 mois. Lors d’une campagne d’appels de prospection, chaque contact est codifié : profil non ciblé, client peu prioritaire, piste à réchauffer, ou opportunité à court terme à transmettre à la force de vente. Un dirigeant de PME industrielle exprimant une insatisfaction sur ses franchises et dont le contrat arrive à échéance dans 9 mois bascule ainsi dans la catégorie “opportunité”, avec un compte rendu détaillé et une date de rappel.

Ce va-et-vient entre segment théorique, fichier enrichi, entretiens téléphoniques structurés et qualification rigoureuse permet de transformer un ciblage TPE/PME en pipeline d’affaires concret, mesurable et pilotable pour la prospection en assurance.

Les erreurs de ciblage les plus fréquentes dans les campagnes de conquête en assurance auprès des TPE et PME

Dans les campagnes de conquête en assurance auprès des petites et moyennes entreprises, les erreurs de ciblage se paient immédiatement : faible taux de prise de contact, discussions hors sujet, force de vente démobilisée. Un même fichier peut pourtant produire des résultats opposés selon la façon dont il a été pensé et préparé. Les dérives viennent souvent de réflexes hérités du marché des particuliers, transposés sans discernement au segment professionnel.

Des erreurs récurrentes… et évitables

Une première erreur consiste à raisonner uniquement en taille d’entreprise (nombre de salariés, chiffre d’affaires) sans croiser ces critères avec la réalité des risques à couvrir. Appeler indistinctement un cabinet de conseil de 8 personnes et un transporteur routier de 8 chauffeurs avec le même discours est typique : l’un attend un accompagnement sur la RC professionnelle, l’autre sur la flotte et les dommages aux marchandises. Autre écueil fréquent : négliger la structure de décision. Contacter systématiquement le gérant alors que, dans certains groupes de PME, les sujets d’assurance sont pilotés par un responsable administratif fait perdre un temps précieux. Enfin, beaucoup d’équipes sous-estiment l’impact des contrats déjà en place et de leur échéance, ce qui conduit à solliciter des entreprises au mauvais moment.

Pour limiter ces dérives, plusieurs points de vigilance doivent être intégrés dès la construction du ciblage :

- Relier chaque segment à des familles de besoins assurantiels clairement identifiées (dommages, RC, santé/prévoyance, flotte, cyber, etc.).

- Qualifier systématiquement le rôle et le niveau de décision du contact ciblé.

- Repérer au moins un indicateur de timing (date de création, déménagement, croissance rapide, échéance estimée des contrats).

- Écarter les entreprises manifestement hors périmètre (activité non appétente, risques refusés, taille inadaptée au positionnement de l’assureur ou du courtier).

Une prospection en assurance réellement performante sur les TPE et PME repose donc sur un ciblage qui combine données d’entreprise, compréhension des risques et timing d’approche, plutôt que sur un simple tri statistique du fichier.

Bonnes pratiques et check-list pour piloter un ciblage de clients professionnels efficace en assurance

Piloter le ciblage des entreprises clientes en assurance revient à installer une routine de contrôle permanente, plutôt qu’une action ponctuelle en début de campagne. Sans cette discipline, les fichiers se dégradent, les campagnes d’appels dérivent et la force de vente perd du temps sur des prospects à faible potentiel. Un dirigeant de cabinet ou un responsable commercial doit disposer d’indicateurs simples pour savoir, chaque mois, si son ciblage TPE/PME reste pertinent.

Check-list opérationnelle pour un ciblage TPE/PME maîtrisé

- Vérifier que chaque segment TPE/PME est clairement défini (taille, secteur, effectif, zone géographique).

- Valider, avec les équipes terrain, que ces segments correspondent bien aux priorités de prospection assurance du trimestre.

- Contrôler la fraîcheur du fichier de prospection (mises à jour des dirigeants, téléphones, adresses e-mail).

- Mesurer la part de contacts injoignables ou erronés et fixer un seuil maximal acceptable.

- Identifier les critères de besoin assurantiel suivis (flotte auto, RC, prévoyance, santé collective, etc.).

- Formaliser une grille simple de qualification de leads (profil, projet, budget, timing, interlocuteur décisionnaire).

- Suivre, par segment, les taux de prise de rendez-vous issus des appels et des relances.

- Comparer les taux de transformation en clients entre segments pour ajuster les priorités.

- Partager régulièrement ces résultats avec les commerciaux et les équipes en charge des appels sortants.

- Mettre à jour, tous les 3 à 6 mois, les règles de segmentation B2B en fonction des retours de terrain.

- Intégrer, dans le script d’appel, 2 à 3 questions clés liées au ciblage (taille exacte, couverture actuelle, échéance de contrat).

- Suivre un tableau de bord synthétique regroupant volume d’appels, niveaux de qualification et ventes par segment.

En combinant cette check-list avec un outil de suivi structuré – par exemple une plateforme comme JobPhoning qui trace les appels et les résultats par segment – le ciblage devient un actif pilotable. La prospection assurance auprès des petites et moyennes entreprises gagne ainsi en cohérence, en efficacité et en visibilité pour le management.

Comment une plateforme comme JobPhoning peut structurer et fiabiliser le ciblage des TPE/PME en assurance

Pour un assureur ou un courtier, la difficulté n’est pas seulement de définir des segments TPE/PME sur le papier, mais de les faire vivre dans les campagnes d’appels et dans le travail quotidien des équipes. Une plateforme de téléprospection B2B comme JobPhoning offre un environnement unique où les critères de ciblage, les scripts et les résultats des appels se retrouvent dans un même outil opérationnel.

Du ciblage théorique au pilotage temps réel

Concrètement, les segments définis en amont (taille d’entreprise, secteur d’activité, effectif salarié, flotte auto, niveau d’équipement en contrats) peuvent être intégrés comme champs structurés dans les fichiers utilisés pour la prospection en assurance. Les téléopérateurs voient ces informations avant chaque appel et peuvent adapter leur discours à la situation assurantielle de l’entreprise, ce qui améliore la qualification des leads sans changer d’outil.

Chaque échange est enregistré et tracé. Les données de contact (joignabilité, bon interlocuteur, intérêt pour un audit de contrats, projets à venir) sont mises à jour au fil des conversations. La plateforme devient ainsi un référentiel vivant : le ciblage initial se consolide ou s’ajuste selon les retours terrain, plutôt que de rester un simple exercice théorique de segmentation B2B.

Les tableaux de bord permettent ensuite de comparer la performance des différents groupes d’entreprises : taux de prise de rendez-vous, nombre de refus, motifs principaux (déjà bien couverts, pas de budget, contrat qui vient d’être renégocié, etc.). Un responsable commercial peut alors :

- prioriser les segments les plus réceptifs aux offres d’assurance professionnelles ;

- adapter les scripts d’appel et les argumentaires par type de cible ;

- réallouer les volumes d’appels entre zones géographiques ou secteurs.

La validation des rendez-vous après réécoute des enregistrements renforce enfin la fiabilité du ciblage : seuls les contacts réellement en phase avec le profil recherché remontent à la force de vente, ce qui limite la dispersion et clarifie le portefeuille de prospects à traiter.

Trois axes prioritaires pour renforcer dès maintenant votre ciblage TPE/PME en assurance

Renforcer le ciblage des TPE et PME en assurance passe par quelques décisions structurantes, prises rapidement mais avec méthode. Il ne s’agit pas de tout refondre, mais d’orienter vos moyens sur les segments qui peuvent réellement développer votre portefeuille de clients professionnels.

Trois axes d’action immédiats

Un comité restreint (marketing, direction commerciale, éventuellement un souscripteur) peut acter en quelques jours trois priorités très opérationnelles :

- Clarifier 2 ou 3 segments cibles prioritaires

Définissez des segments concrets de TPE/PME : taille (CA, effectif), secteur d’activité, exposition aux risques (flotte, RC, cyber, prévoyance collective…), niveau d’équipement actuel. Formalisez pour chaque segment un positionnement simple : enjeux principaux, offres à mettre en avant, argument clé pour la prospection en assurance. Ces segments deviennent la référence commune pour les équipes marketing et la force de vente. - Assainir et structurer votre fichier de prospection

Identifiez les sources à conserver (données internes, partenaires, bases externes) et celles à mettre en quarantaine. Priorisez la complétude des informations indispensables au ciblage clients pro : raison sociale, code NAF, taille, coordonnées du décideur, contrats déjà détenus. Fixez un protocole simple de mise à jour : qui corrige quoi, à quel moment, à partir de quels contrôles (rejets des numéros invalides, doublons, sociétés fermées). - Relier le ciblage aux campagnes d’appels et au suivi

Pour chaque segment, construisez un scénario d’appels spécifique : objectif du contact (diagnostic, audit, renouvellement), qualification minimale attendue du lead, critères de passage en opportunité pour les commerciaux terrain. Mettez en place un tableau de bord par segment : nombre d’entreprises contactées, taux de prise de rendez-vous, affaires gagnées. Ces indicateurs servent à ajuster en continu la segmentation B2B et à réorienter vos efforts vers les cibles les plus réactives.

En traitant ces trois axes comme un mini-projet de quelques semaines, vous créez un cadre clair : les équipes savent quelles TPE/PME approcher en priorité, avec quelles données et selon quels critères de succès.

Questions fréquentes sur le ciblage TPE/PME en prospection assurance

Qu’est-ce que le ciblage TPE/PME en prospection assurance et en quoi diffère-t-il d’un ciblage grand public ?

Le ciblage TPE/PME consiste à sélectionner des entreprises précises en fonction de critères business : effectif, secteur, chiffre d’affaires, exposition aux risques, flotte de véhicules, équipements, situation immobilière, etc. L’objectif est d’identifier les structures où vos offres d’assurance ont une vraie pertinence, au lieu d’appeler “toutes les entreprises d’un département”. À la différence du marché particulier, chaque société a une activité, des contraintes réglementaires et des enjeux financiers spécifiques. Viser une agence de communication de 10 personnes n’a rien à voir avec un transporteur de 50 salariés : garanties clés, interlocuteurs et potentiel de prime sont totalement différents.

Quels bénéfices concrets un ciblage précis apporte-t-il à la prospection d’assurance auprès des petites et moyennes entreprises ?

Une sélection fine des entreprises à contacter permet d’abord de réduire fortement les appels sans enjeu. Dans de nombreux cabinets, un travail sérieux sur les segments fait baisser de 20 à 30 % les conversations “hors cible”. Deuxième avantage : les échanges sont plus pertinents, car le conseiller parle tout de suite des risques et garanties qui comptent pour le dirigeant, ce qui améliore les taux de rendez-vous obtenus et la qualité de la relation. Enfin, la force de vente concentre son énergie sur des comptes à meilleur potentiel, ce qui favorise un portefeuille plus rentable et plus stable dans le temps.

Quelles données sont indispensables pour construire un fichier de prospection exploitable sur les TPE et PME ?

Un fichier utile repose sur quelques informations clés : raison sociale, taille de l’entreprise (tranches d’effectif ou de chiffre d’affaires), code d’activité, localisation, et un contact décisionnaire identifié avec son téléphone direct ou son email. Pour l’assurance, il est aussi stratégique de disposer d’indices sur le parc de véhicules, la présence de machines, de locaux ouverts au public ou de salariés itinérants. Un courtier qui cible notamment les professions de santé gagnera par exemple à distinguer cabinets individuels, maisons de santé et cliniques. Mieux vaut moins de champs, mais tenus à jour et vérifiés, qu’une base surchargée et obsolète.

Comment articuler concrètement le ciblage avec les campagnes d’appels et les scripts de prospection en assurance ?

La sélection des entreprises doit guider la construction des listes d’appels, mais aussi le discours. Chaque segment mérite un script adapté : questions d’ouverture différentes, exemples de sinistres plus parlants, objections courantes anticipées. Une campagne tournée vers les BTP insistera sur la responsabilité décennale et les chantiers, alors qu’un focus sur les agences de communication mettra en avant la protection des données et du matériel informatique. Les managers gagnent à programmer des sessions d’écoute régulières pour vérifier que les téléconseillers exploitent bien les informations de ciblage et ajuster les scripts dès que les retours terrain évoluent.

Comment organiser les équipes commerciales autour de segments TPE/PME sans complexifier le quotidien ?

L’enjeu est de créer des spécialisations lisibles, sans multiplier les micro-catégories. Une approche simple consiste à répartir les commerciaux par grands univers métiers (services, construction, commerce, santé, industrie légère) et tranches de taille. Chaque binôme ou petit groupe gère alors ses listes et son plan d’actions. Cette organisation facilite la montée en compétence sectorielle : au bout de quelques mois, un conseiller connaît les risques types, les saisons fortes et les objections habituelles de ses clients. Pour limiter la lourdeur opérationnelle, il est utile de fixer des règles claires de passage de relais entre marketing, télévendeurs et terrain.

Quels indicateurs suivre pour évaluer l’efficacité de votre ciblage assurance TPE/PME ?

Quelques métriques suffisent à juger si la sélection des cibles fonctionne. Le premier signal, c’est le taux de contacts réellement pertinents sur les appels réalisés : moins il y a de “mauvais numéros” et d’entreprises hors profil, plus la base est saine. Viennent ensuite les taux de prise de rendez-vous et de transformation en contrats, comparés d’un segment à l’autre. Si un univers métier apporte deux fois plus de primes pour un volume d’appels similaire, il mérite d’être priorisé. Enfin, le coût commercial par affaire gagnée permet de décider où concentrer le temps des équipes et le budget marketing.

Quelles sont les principales erreurs de ciblage à éviter dans la conquête de nouveaux clients professionnels ?

Une erreur fréquente consiste à se contenter de listes d’entreprises trop générales, par exemple “toutes les sociétés de 1 à 9 salariés”, sans tenir compte des besoins assurantiels distincts. Autre piège : ne jamais nettoyer ni enrichir la base, ce qui conduit à répéter les appels sur des numéros invalides ou des structures déjà en portefeuille. Certains acteurs mélangent aussi prospection et fidélisation dans les mêmes fichiers, brouillant la priorisation des actions. Enfin, décider des segments uniquement depuis le siège, sans écouter les retours des commerciaux, produit souvent des cibles séduisantes sur le papier mais peu convertissantes sur le terrain.

Quel rôle une plateforme comme JobPhoning peut-elle jouer dans la structuration du ciblage TPE/PME en assurance ?

Une plateforme comme JobPhoning aide d’abord à centraliser les fichiers, tracer les appels et relier chaque segment à ses résultats réels. Les équipes peuvent tester plusieurs ciblages en parallèle, comparer les taux de contacts utiles, de rendez-vous fixés et d’opportunités qualifiées, puis conserver uniquement les configurations efficaces. La solution facilite aussi la mise à disposition des listes aux téléopérateurs, avec des consignes précises par type d’entreprise. Enfin, les enregistrements d’appels et les statistiques détaillées permettent d’affiner progressivement les critères de sélection, en s’appuyant sur des faits plutôt que sur des intuitions ou des habitudes historiques.

Comment faire évoluer votre ciblage dans le temps en fonction des retours terrain et des performances observées ?

Le ciblage doit être revu régulièrement, au minimum tous les six mois, en confrontant les hypothèses de départ aux chiffres obtenus. Une méthode consiste à classer les segments selon trois axes : volume d’affaires généré, taux de signature et effort commercial nécessaire. Les commerciaux et les téléopérateurs apportent aussi des signaux qualitatifs précieux : typologie d’entreprises qui décrochent facilement, profils sensibles à certains arguments, objections récurrentes. En combinant ces données, vous pouvez décider d’abandonner des cibles peu rentables, de renforcer les univers porteurs et de créer de nouveaux sous-ensembles lorsque des opportunités inattendues apparaissent.

Par où commencer concrètement si votre ciblage actuel en prospection assurance est très peu structuré ?

Une première étape simple est d’analyser vos 50 à 100 meilleurs clients professionnels récents : taille, activité, localisation, mode de relation, produits souscrits. À partir de ce “portrait-robot”, vous définissez 2 ou 3 segments prioritaires, sans chercher tout de suite l’exhaustivité. Ensuite, vous épurez vos fichiers : suppression des doublons, mise à jour des sociétés fermées, identification d’un contact décisionnaire. Sur cette base, vous lancez des campagnes tests limitées, en suivant de près les taux de contacts utiles et de transformation. Ce noyau de travail devient progressivement la fondation de votre démarche de ciblage TPE/PME.

Prêt à passer à l'action ?

Découvrez comment JobPhoning peut accélérer votre prospection commerciale, équiper vos équipes ou vous former à la téléprospection.