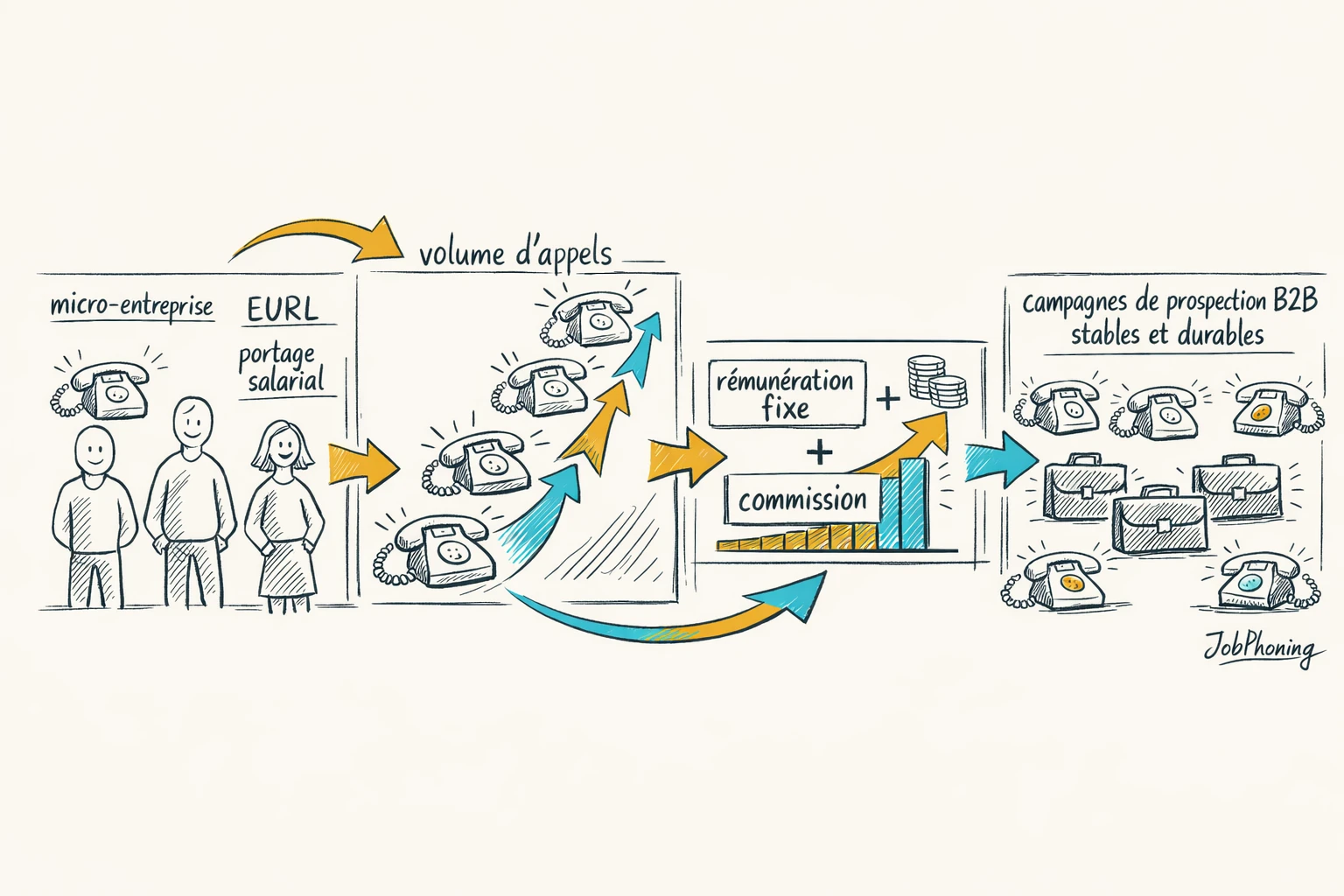

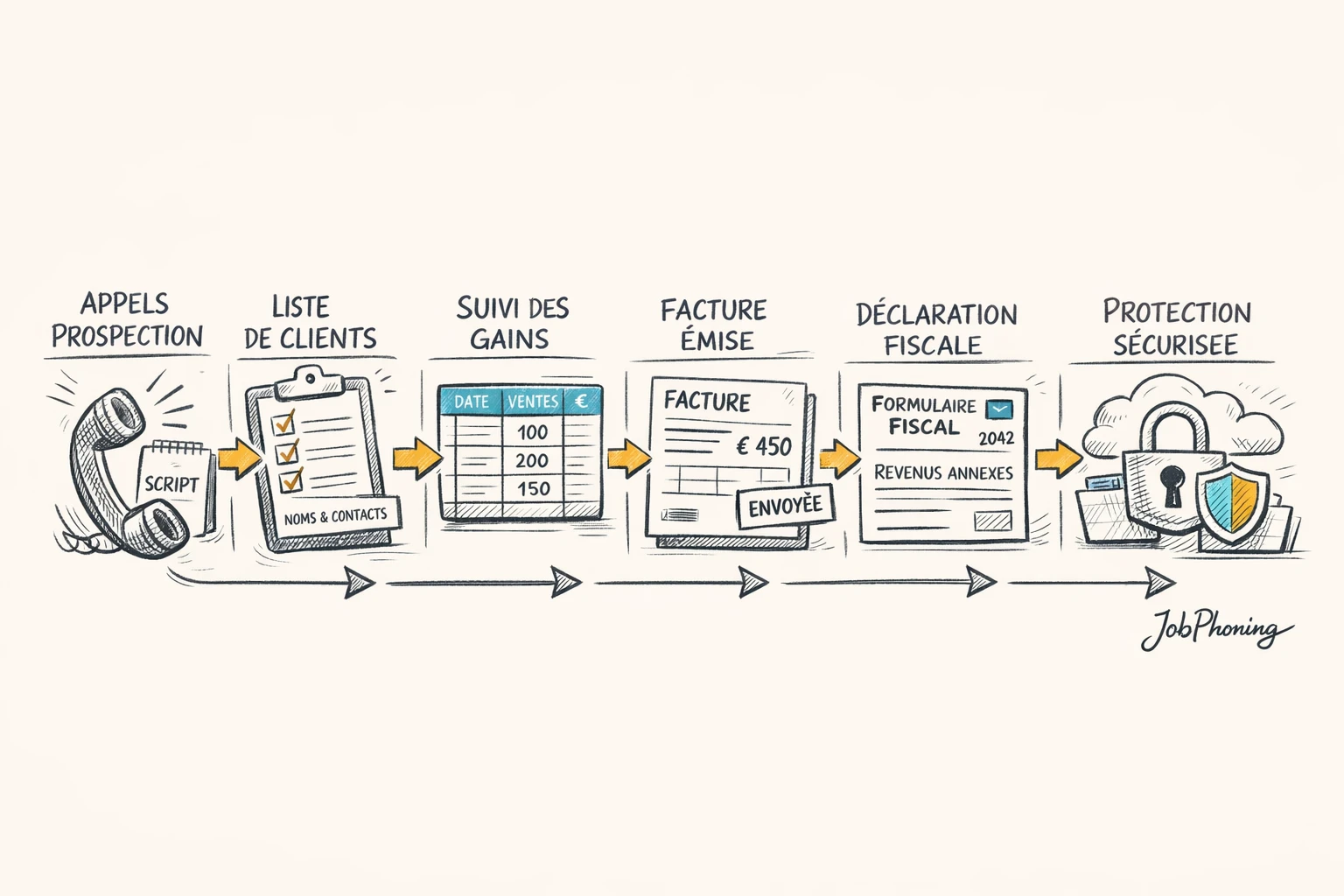

Gérer ses impôts quand on développe un complément de revenus à côté de son activité principale est loin d’être anodin, surtout lorsque ce revenu vient de missions de prospection téléphonique B2B. Cet article s’adresse aux dirigeants de PME, directions commerciales et responsables de centres d’appels qui s’appuient sur des freelances, ainsi qu’à tout travailleur indépendant qui réalise des appels commerciaux pour des clients. Imaginez une équipe de vente qui confie 300 appels par semaine à cinq téléopérateurs : si l’un d’eux découvre trop tard l’impact réel de ses charges et interrompt brutalement la mission, c’est toute la campagne qui se désorganise. En donnant des repères concrets sur la fiscalité, la déclaration de ce revenu et les bons réflexes à adopter, vous pourrez sécuriser vos collaborations, mieux planifier les volumes d’appels et construire des partenariats durables sur une plateforme comme JobPhoning, sans mauvaises surprises avec l’administration.

Profitez de 15j d’essai gratuit sur notre logiciel de téléprospection