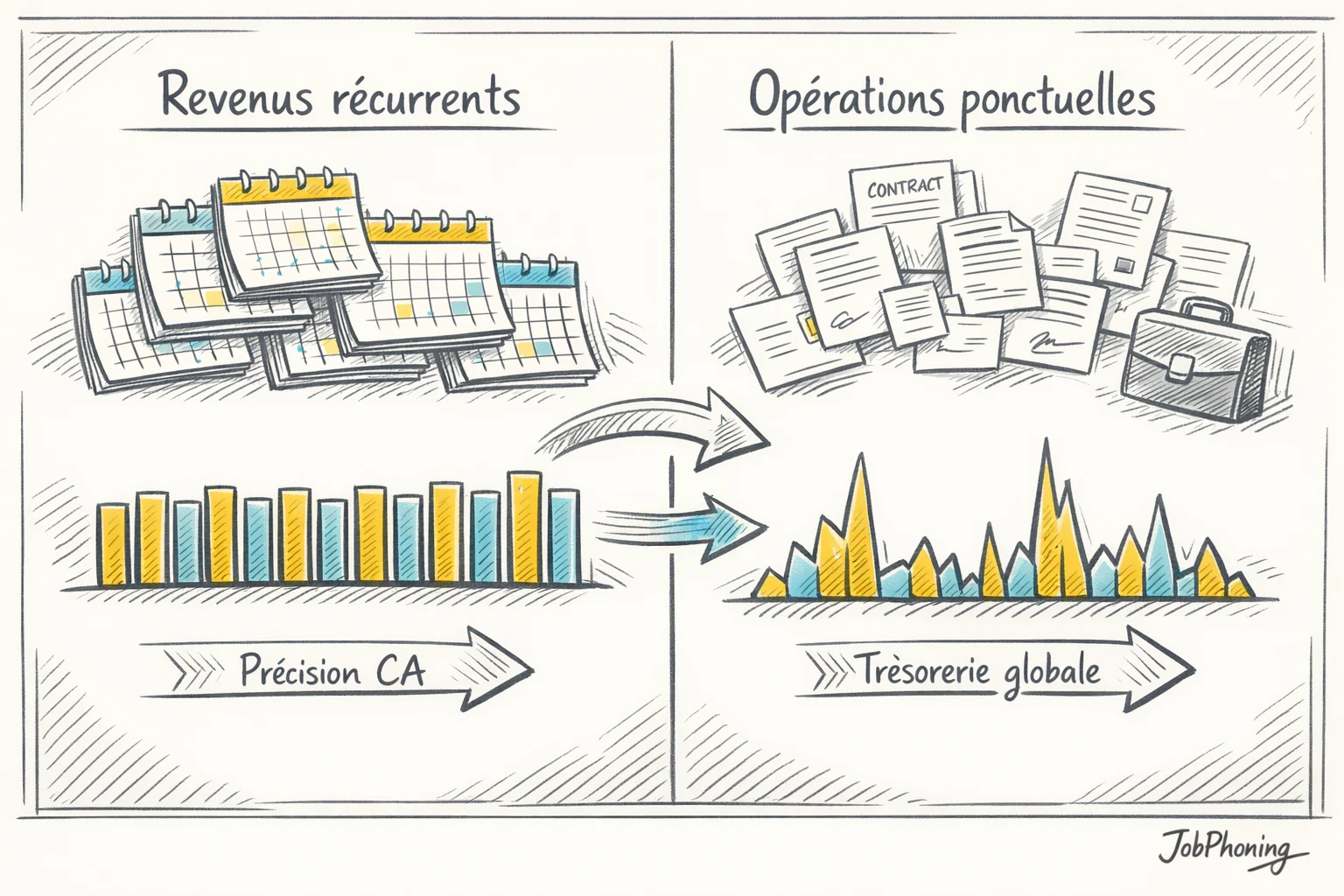

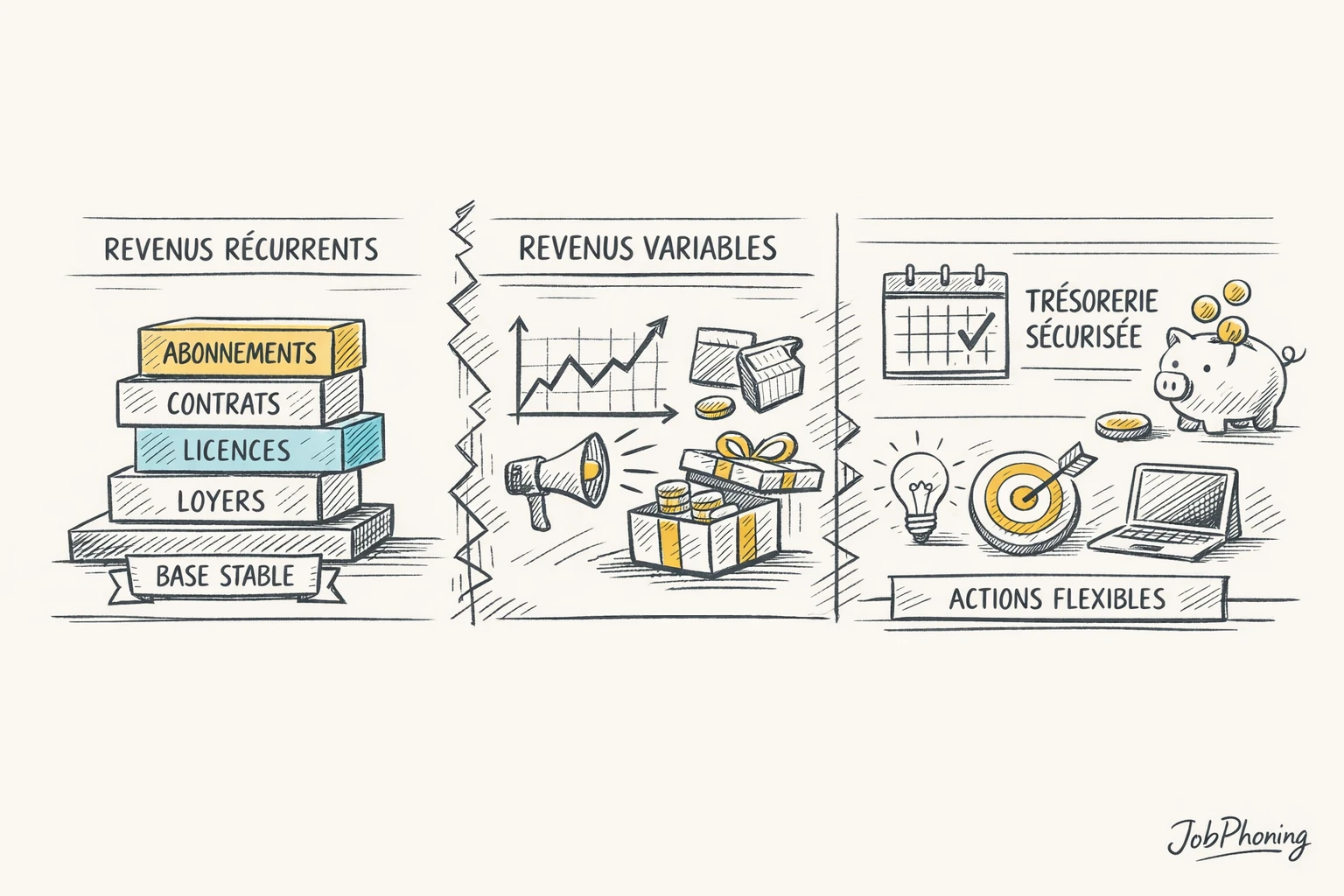

Encaisser des rentrées d’argent qui varient fortement d’un mois à l’autre peut rapidement créer de la tension dans une entreprise B2B. Dirigeants de PME, directions commerciales ou financières sont directement concernés dès qu’un complément de revenus provient d’opérations ponctuelles : lancement d’une nouvelle offre, relance d’un portefeuille clients, ou séries de campagnes d’appels B2B réalisées en externe via une plateforme comme JobPhoning. Une PME de services peut par exemple générer 15 à 25 % de chiffre d’affaires supplémentaire sur un trimestre grâce à ces actions, sans toujours savoir comment intégrer ces flux dans ses prévisions. Quand ces flux commerciaux variables ne sont pas anticipés, le risque est de désorganiser la trésorerie, les équipes et les priorités commerciales. Ce contenu s’adresse à ceux qui veulent garder la maîtrise : transformer ces opportunités en levier structuré, lisible dans le budget et piloté sereinement, plutôt qu’en “bonus” subi et anxiogène.

Profitez de 15j d’essai gratuit sur notre logiciel de téléprospection