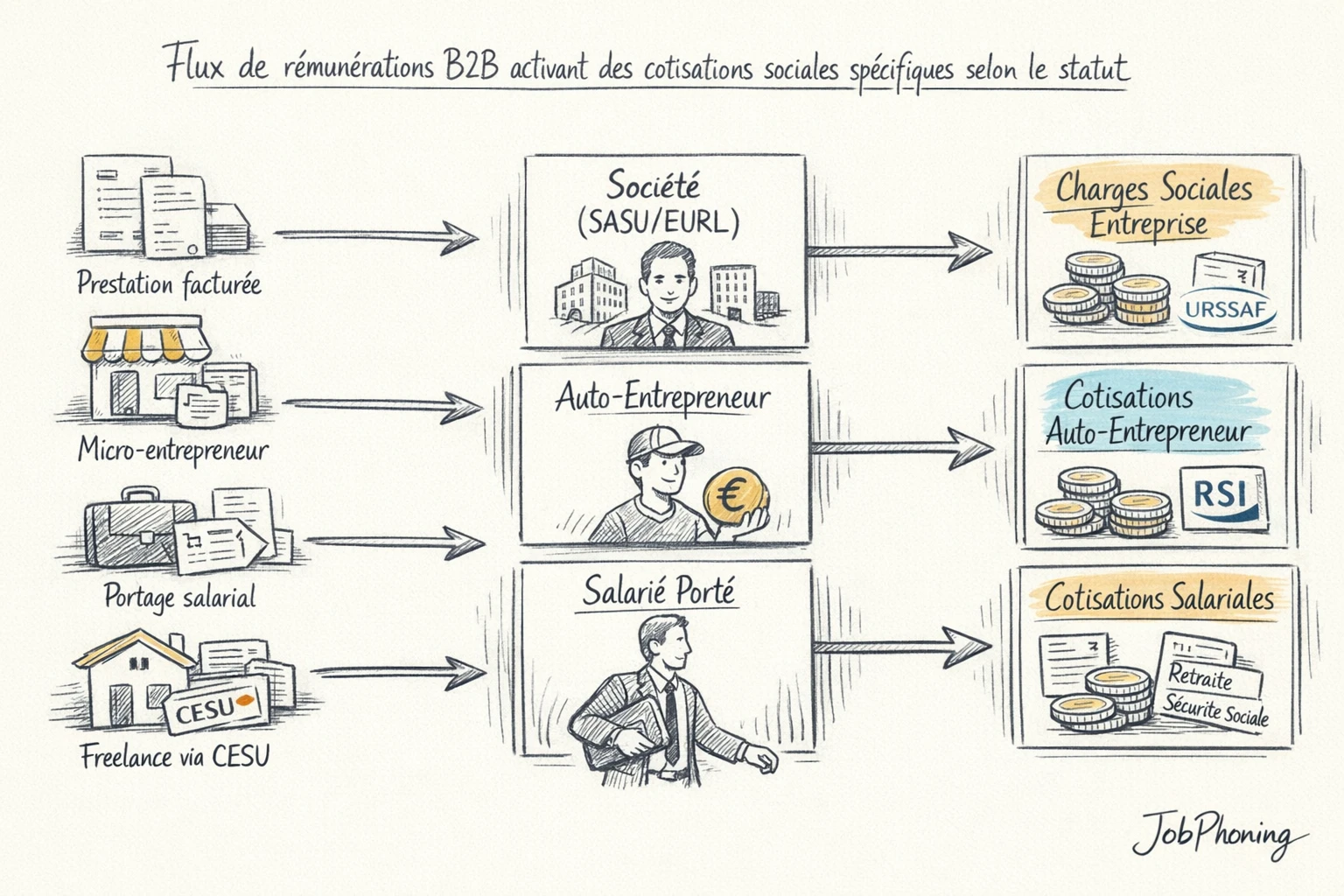

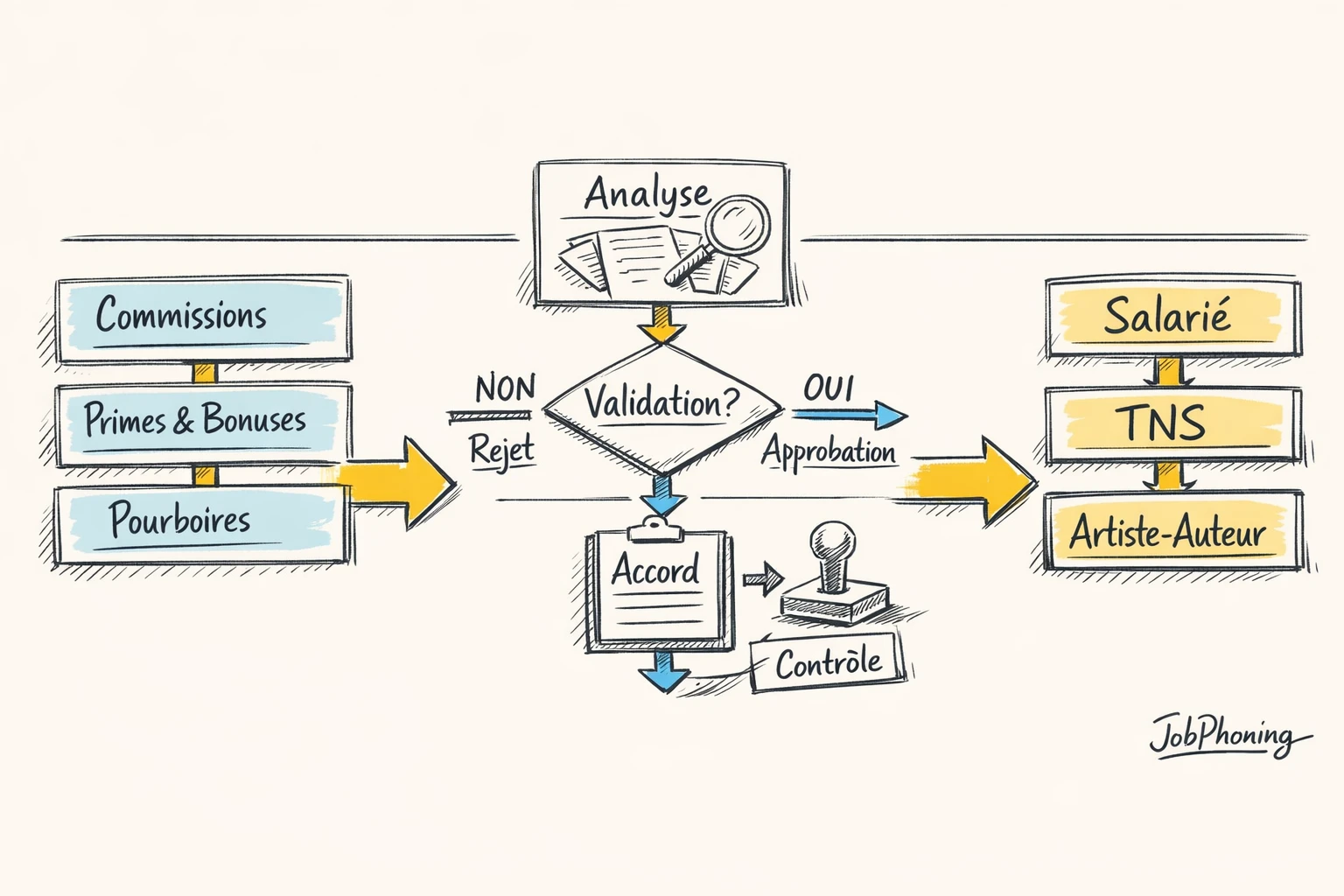

Comprendre comment sont traitées les cotisations sociales liées à un complément de revenus versé à vos équipes commerciales n’a rien d’anecdotique : c’est un levier direct sur votre budget et votre niveau de risque. Dirigeants de PME B2B, directions commerciales, finance et RH sont particulièrement concernés lorsque des commerciaux, téléopérateurs ou freelances réalisent ponctuellement des appels en plus de leur activité principale. Imaginez un service ventes qui confie 1 200 appels par mois à ses commerciaux en journée, puis quelques heures le soir à deux indépendants rémunérés à la commission : primes, factures, bonus… qui doit déclarer quoi, et sur quelle base ? En vous appuyant sur des repères clairs, vous pourrez sécuriser vos dispositifs, comparer objectivement les statuts mobilisés et intégrer le coût réel de vos campagnes d’appels dans vos prévisions. C’est également ce qui permet d’utiliser sereinement une plateforme comme JobPhoning pour organiser vos missions d’appels sans mauvaise surprise sociale.

Profitez de 15j d’essai gratuit sur notre logiciel de téléprospection