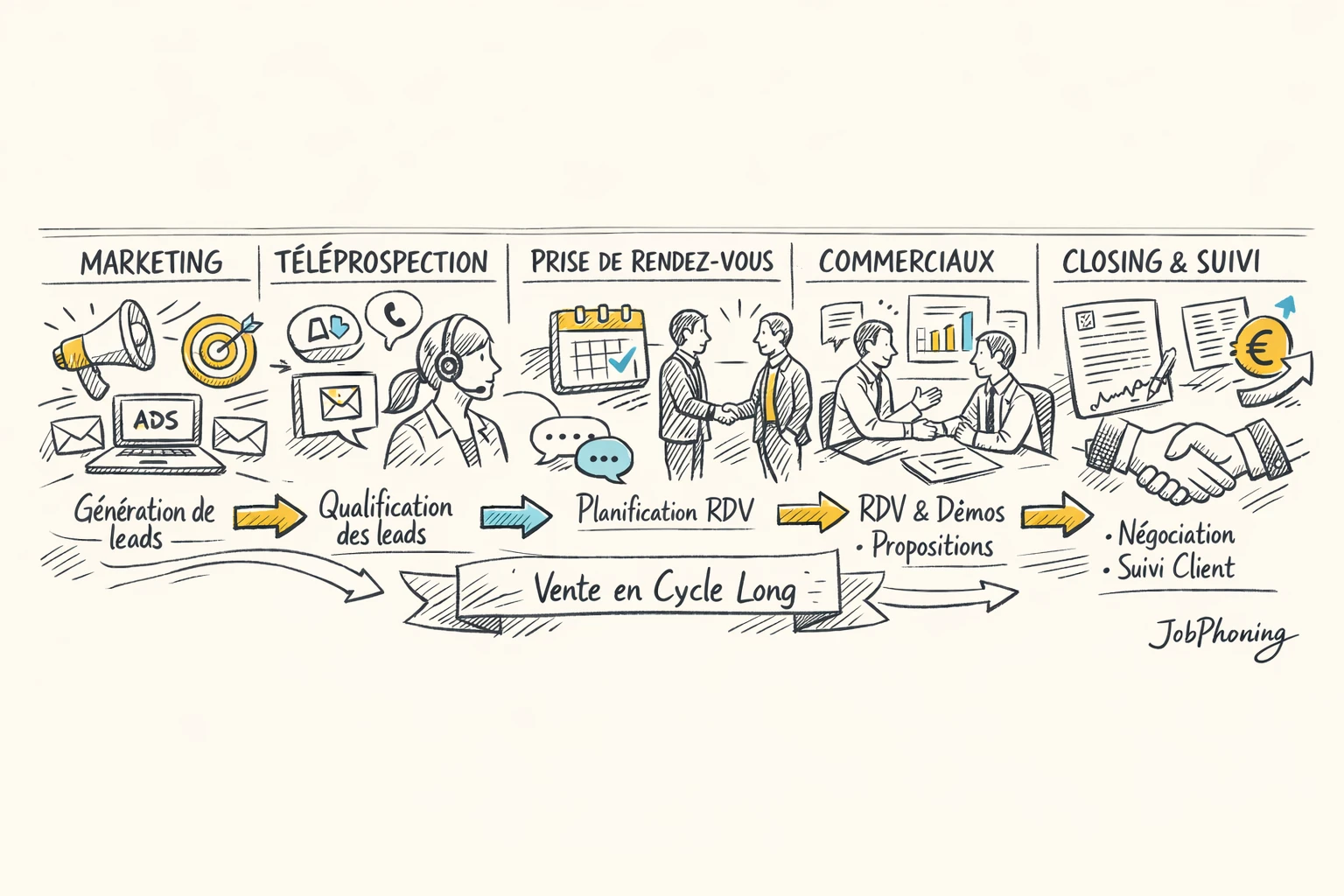

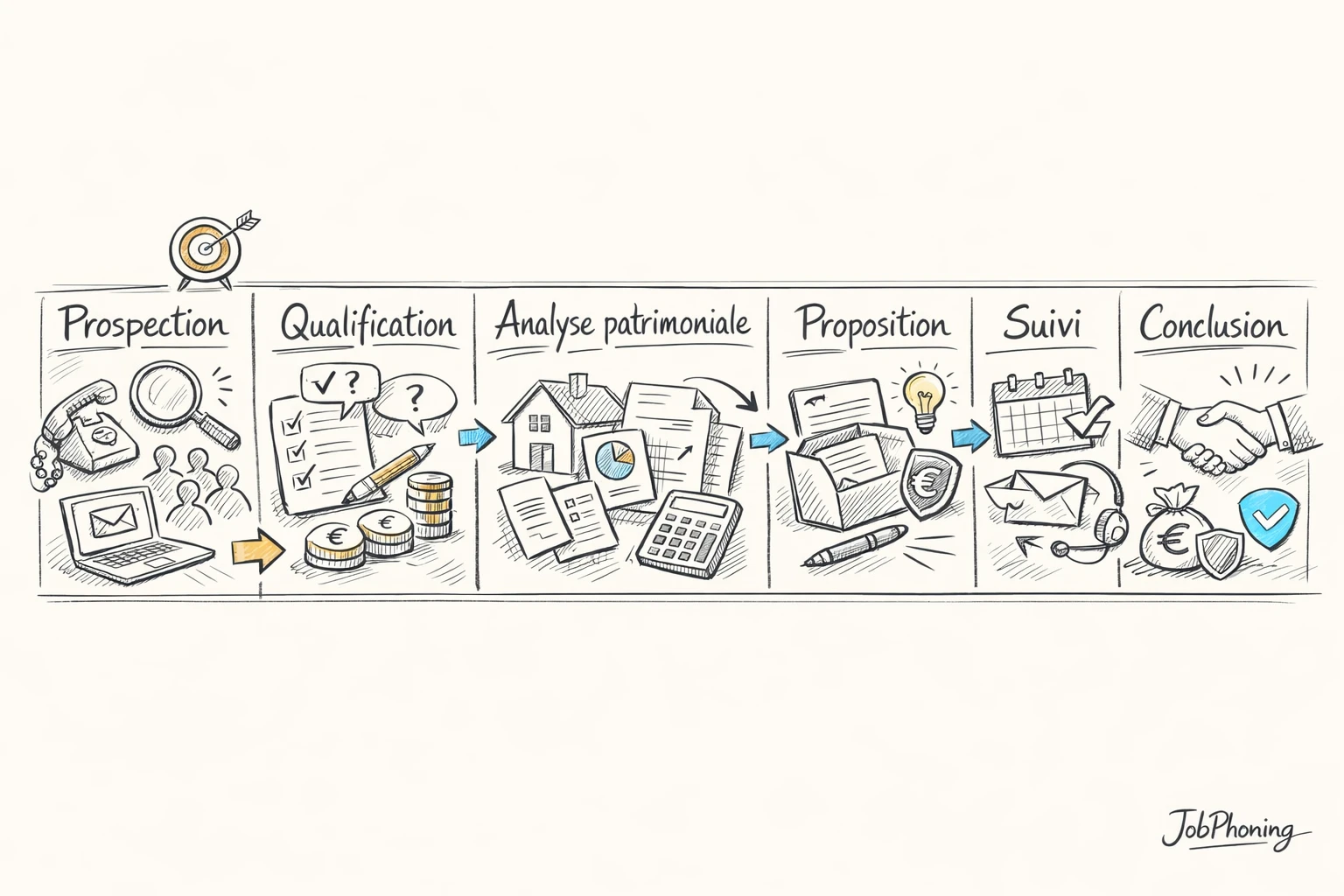

Gérer des dossiers qui s’étalent sur des mois, avec plusieurs décideurs autour de la table, est le quotidien de la prospection en assurance patrimoniale. Ce contenu s’adresse aux directions commerciales, responsables de réseau et conseillers en assurance patrimoniale qui doivent orchestrer ces échanges sans laisser filer les opportunités entre deux rendez-vous. Imaginez un cabinet qui accompagne un dirigeant pendant neuf mois, entre premier diagnostic, échanges avec l’expert-comptable et arbitrage final : sans méthode de suivi rigoureuse, le dossier s’enlise et le taux de transformation peut tomber sous les 15 %. L’objectif ici est de vous aider à mieux piloter chaque cycle de vente long : structurer vos relances, prioriser vos contacts, adapter vos messages au niveau de maturité de chaque interlocuteur, et vous appuyer sur des outils de suivi, CRM et logiciel téléphonique comme JobPhoning, pour garder une vision claire de votre portefeuille et sécuriser la progression de chaque affaire jusqu’à la décision.

Profitez de 15j d’essai gratuit sur notre logiciel de téléprospection